Matriz De Riesgos Gestion De La Calidad.xls

This document was uploaded by user and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this DMCA report form. Report DMCA

Overview

Download & View Matriz De Riesgos Gestion De La Calidad.xls as PDF for free.

More details

- Words: 3,104

- Pages: 15

Loading documents preview...

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

(1) CÓDIGO

(2) RIESGO

(3) DESCRIPCIÓN

(6) CAUSAS

(7) CONSECUENCIAS

1

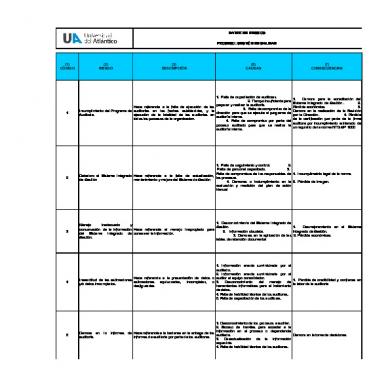

1. Falta de capacitación de auditores. 2. Tiempo insuficiente para preparar y realizar la auditoría. Hace referencia a la falta de ejecución de las 3. Falta de compromiso de la Incumplimiento del Programa de auditorías en las fechas establecidas, y la dirección para que se ejecute el programa de Auditoria. ejecución de la totalidad de las auditorias en auditoría interna. todos los procesos de la organizacion. 4. Falta de compromiso por parte del proceso auditado para que se realice la auditoría interna.

2

1. Falta de seguimiento y control. 2. Falta de personal capacitado. 3. Falta de compromisos de los responsables de 1. Incumplimeinto legal de la norma. Deterioro al Sistema Integrado Hace referencia a la falta de actualización, los procesos. de Gestión mantenimiento y mejora del Sistema de Gestión 4. Demoras o inclumplimiento en la 2. Pérdida de imagen. evaluación y medición del plan de ación trianual

3

1. Desconocimiento del Sistema Integrado de Manejo inadecuado y Gestión. 1. Desmejoramiento en el Sistema conservación de la información Hace referencia al manejo inapropiado para 2. Información obsoleta. Integrado de Gestión. del Sistema Integrado de conservar la información. 3. Demoras en la aplicación de las 2. Pérdida económicas Gestión. tablas de retención documental

4

1. Información errada suministrada por el auditado. 2. Información errada suministrada por el Hace referencia a la presentaciòn de datos o auditor al equipo consolidador. Inexactitud de las estimaciones 1. Perdida de credibilidad y confianza en estimaciones equivocadas, incompletas, o 3. Desconocimiento del manejo de y/o datos imcompletos. la labor de la auditoria desfiguradas. herramientas informaticas para el tratamiento de datos. 4. Falta de habilidad técnica de los auditores. 5. Falta de capacitación de los auditores.

5

Demora en auditoría.

lo

informes

1. Demora para la acreditación del Sistema Integrado de Gestión . 2. Pérdida económica. 3. Demora en la realización de la Revisión por la Dirección. 4. Pérdida de la certificación por parte de la firma auditora por incumplimiento reinterado de un requisito de la norma NTC GP 1000

1. Desconocimiento de los procesos a auditar. 2. Exceso de tramites para acceder a la información en el proceso o dependencia de Hace referencia a la tardanza en la entrega de los auditada. Demora en la toma de decisiones informes de auditoria por parte de los auditores. 3. Desactualización de la información requerida. 4. Falta de habilidad técnica de los auditores.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

(1) CÓDIGO

6

7

(2) RIESGO

(3) DESCRIPCIÓN

Se refiere a la demora, tardenza o no evaluación Incumplimiento o demora en de los auditores por parte de los procesos presentar la evaluación de auditados o la Oficina de Control Interno y las auditores firmas correspondientes entre los involucardos.

Fraude en el uso de los servicios de energía y agua.

Hace referencia al uso irregular de conexiones, tuberías, cableados, etc., con el fin de hurtar dichos recursos para la disminución de consumos y costos asociados.

(6) CAUSAS

(7) CONSECUENCIAS

1. Incumplimiento de un requisito. 2. 1. Desconocimiento del procedimiento de Aumento de no conformidades y de las Auditorías Internas PRO-GC-003. correspondientes acciones correctivas. 2. Falta de Divulgación del SIGC. 3. Pérdida 3. Negliencia del Proceso Auditado. económicas

1. Altos consumos de los recursos energía y agua. 2. Falta de presupuesto para cumplir con el pago de facturas. 3. Funcionarios sin ética y conciencia ambiental.

1. Sanciones disciplinarias y económicas por parte de las autoridades competentes. 2. Suspensión de los servicios. 3. Pérdida de imagen institucional ante la sociedad.

8

Manipulación de resultados de Hace referencia a la modificación de datos, 1. Resultados de los estudios y 1. Sanciones económicas y disciplinarias. estudios e informes a entregar a parámetros, resultados, etc., en informes caracterizaciones ambientales con parámetros 2. Pérdida de imagen institucional ante la la autoridad ambiental ambientales que se le entregan a las autoridades fuera de lo que la ley permite. sociedad. competente. ambientales. 2. Querer evitar una sanción o multa.

9

Inadecuada custodia de la comercialización de los residuos Hace referencia a la inadecuada salvaguardia de reciclables y aprovechables de los residuos reciclables y aprovechables al la institución para fines momento de realizar su comercialización. particulares.

10

Irregular disposición final de los residuos generados en la institución.

Hace referencia a la disposición final de residuos tanto peligrosos como no peligrosos que se generan en la Institución de formas indebidas o en lugares no autorizados.

1. Beneficios económicos particulares en contravía del beneficio de la Institución.

1. Pérdida de ingresos económicos para la Institución.

1. Evasión en el pago por disposición final de 1. Sanciones disciplinarias y económicas residuos a las empresas encargadas de por parte de las autoridades competentes. hacerlo. 2. Impactos ambientales asociados a la 2. Gran volumen de generación de residuos. inadecuada disposición de los residuos.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

(1) CÓDIGO

(2) RIESGO

(3) DESCRIPCIÓN

(6) CAUSAS

(7) CONSECUENCIAS

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

Hace referencia a la sustracción o modificación de la información confidencial.

Intereses particulares en la sustracción de datos confidenciales.

Perjuicios económicos, técnicos y operativos.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

ANALISIS DE RIESGOS (1) CÓDIGO

(2) RIESGO

1

(8) VALOR

(9) PROBABILIDAD

(10) VALOR

(11) IMPACTO

(12) SEVERIDAD (Riego Inherente)

Incumplimiento del Programa de Auditoria.

10

MEDIA

2

MODERADO

20

2

Deterioro al Sistema Integrado de Gestión

10

MEDIA

2

MODERADO

20

3

Manejo inadecuado y conservación de la información del Sistema Integrado de Gestión.

10

MEDIA

2

MODERADO

20

4

Inexactitud de las estimaciones y/o datos imcompletos.

10

MEDIA

2

MODERADO

20

5

Demora en auditoría.

10

MEDIA

2

MODERADO

20

lo

informes

de

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

ANALISIS DE RIESGOS (1) CÓDIGO

(2) RIESGO

6

(8) VALOR

(9) PROBABILIDAD

(10) VALOR

(11) IMPACTO

(12) SEVERIDAD (Riego Inherente)

Incumplimiento o demora en presentar la evaluación de auditores

10

MEDIA

2

MODERADO

20

7

Fraude en el uso de los servicios de energía y agua.

5

BAJA

3

CATASTROFICO

15

8

Manipulación de resultados de estudios e informes a entregar a la autoridad ambiental competente.

10

MEDIA

3

CATASTROFICO

30

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

20

ALTA

2

MODERADO

40

10

Irregular disposición final de los residuos generados en la institución.

5

BAJA

3

CATASTROFICO

15

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

ANALISIS DE RIESGOS (1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(8) VALOR

(9) PROBABILIDAD

(10) VALOR

(11) IMPACTO

(12) SEVERIDAD (Riego Inherente)

10

MEDIA

3

CATASTROFICO

30

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

EVALUACIÓN DE RIESGOS (1) CÓDIGO

1

(2) RIESGO

(16) ESTA (14) (15) DOCUMENTADO DESCRIPCIÓN DEL CONTROL TIPO DE CONTROL ?

(13) CONTROL

(17) DONDE ESTA DOCUMENTADO

(18) APLICACIÓN

(19) EFICACIA DEL CONTROL

(20) FRECUENCIA DEL CONTROL

1. Inspeccionar y revisar el 1. Capacitación auditores de programa de capacitación del calidad. equipo auditor para establecer su eficiencia.

Preventivo

SI

Plan de capacitación

SI

Alta

Semestral

1.2. Verificar que se cumpla con 1.2. Programa de auditoría del un mes de anticipacón el Sistema Integrado de Gestión. programa de auditoría del Sistema Integrado de Gestión.

Preventivo

SI

Procedimiento de Auditorías PRO-GC-003

SI

Media

Segùn Ocurrencia

Revisar periódicamente que los indicadores del proceso esten haciendo o interpretando correctamente el conjunto de indicadores que sirve para evaluar su proceso.

Preventivo

SI

Matriz de Indicadores Plan de Acción Trianual

SI

Media

Segùn Ocurrencia

de Verificar que se cumpla con la tabla de retención documental.

Correctivo

SI

Tablas de Retención Documental Procedimiento de Control de Registros PRO-GC002

SI

Media

Segùn Ocurrencia

Revisar y autorizar las informaciones suministradas por el proceso auditado para garantizar informes de auditorias confiables.

Correctivo

SI

Toda la documentación referente al SIGC de los diferentes procesos Informes de auditorías

SI

Alta

Segùn Ocurrencia

Realizar seguimiento al programa de auditoría para que se cumpla con el cronograma establecido.

Correctivo

SI

Procedimiento de Auditorías PRO-GC-003

SI

Alta

Segùn Ocurrencia

Incumplimiento del Programa de Auditoria.

2

Deterioro al Sistema Integrado 2. Revisión de Indicadores de Gestión

3

Manejo inadecuado y conservación de la información 3. Conservación del Sistema Integrado de documentación Gestión.

4

Inexactitud de las estimaciones 4. Confiabilidad y/o datos imcompletos. información

5

Demora en auditoría.

lo

informes

de

de

5. Acuerdo de cumplimiento

la

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

EVALUACIÓN DE RIESGOS (1) CÓDIGO

6

(2) RIESGO

(16) ESTA (14) (15) (17) DONDE ESTA DOCUMENTADO DESCRIPCIÓN DEL CONTROL TIPO DE CONTROL DOCUMENTADO ? Cuando se está ejecutando el Programa de auditorías aprobados por el Comité de Calidad, el Representante de la Dirección envía un Mail a cada Incumplimiento o demora en 6. Enviar un MAIL acada responsable de proceso el Procedimiento PRO-GCpresentar la evaluación de resposable de proceso formato FOR-GC-008, Preventivo SI 003 - Formato FOR-GCauditores auditado. FORMATO DE EVALUACION DE 008 AUDITORES, recordándoles el compromiso de la evaluación de auditores y devolver dicha evaluación a la Oficina de Planeación. (13) CONTROL

(18) APLICACIÓN

(19) EFICACIA DEL CONTROL

SI

Media

(20) FRECUENCIA DEL CONTROL

Segùn Ocurrencia

1. Implementación del Sistema de Gestión Ambiental a través 1. Verificar la implementación de de los programas de uso las oportunidades de ahorro efeciente de los recursos agua planteadas en los programas. y energía. 2. Priorizar el pago de estos 2. Disponibilidad de recursos servicios desde la Vicerrectoría para el pago por dichos Administrativa y Financiera. servicios públicos. 3. Revisar el programa de 3. Formación y capacitación en capacitación para garantizar su valores éticos institucionales y eficiencia. educación ambiental.

Preventivo

NO

No esta documentado

NO

Media

DIARIO

8

1. Implementación y control del 1. Seguimiento y monitoreo de SGA a través de cada uno de las actividades y operaciones del Manipulación de resultados de los programas que se SGA que estén dadas al estudios e informes a entregar a ejecutan. cumplimiento de legislación la autoridad ambiental 2. Implementación y ambiental. competente. verificación de procedimientos, 2. Revisión constante de instructivos y formatos del eficiencia de la documentación SGA. del SGA.

Preventivo

NO

No esta documentado

NO

Alta

DIARIO

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

Detectivo

NO

No esta documentado

NO

Media

DIARIO

10

Irregular disposición final de los residuos generados en la institución.

Preventivo

NO

No esta documentado

NO

Alta

Semanal

7

Fraude en el uso de los servicios de energía y agua.

1. Realizar adecuado procedimiento de acopio y comercialización de los residuos reciclables y aprovechables.

1. Ejecutar seguimiento y monitoreo a los procesos de acopio, embalaje y pesaje con personal del SGA, Servicios Generales, Compras y Vigilancia. 2. Rendir informes sobre el procesos de comercialización.

1. Garatizar los recursos 1. Priorizar el pago de estos económicos para el pago a las servicios desde la Vicerrectoría empresas que le dan Administrativa y Financiera. disposición final adecuada a 2. Verificación de la eficiencia en los residuos. los procedimientos de manejo de 2. Disminución de los residuos peligrosos y no volúmenes de generación. peligrosos.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

EVALUACIÓN DE RIESGOS (1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(13) CONTROL

1. Controles al manejo de la información desde la oficina de informática. 2. Capacitación en torno al manejo seguro de la información.

(16) ESTA (14) (15) DOCUMENTADO DESCRIPCIÓN DEL CONTROL TIPO DE CONTROL ? 1. Establecimiento de controles y procedimientos para el manejo estricto de la información por parte de los funcionarios de la Institución. 2. Revisar el programa de capacitación para garantizar su eficiencia.

Preventivo

NO

(17) DONDE ESTA DOCUMENTADO

(18) APLICACIÓN

(19) EFICACIA DEL CONTROL

(20) FRECUENCIA DEL CONTROL

No esta documentado

NO

Media

continuo

(1) CÓDIGO

(2) RIESGO

1

(21) VALOR

(22) PROBABILIDAD

(23) VALOR

(24) IMPACTO

(25) SEVERIDAD

Incumplimiento del Programa de Auditoria.

5

BAJA

1

LEVE

5

2

Deterioro al Sistema Integrado de Gestión

5

BAJA

1

LEVE

5

3

Manejo inadecuado y conservación de la información del Sistema Integrado de Gestión.

5

BAJA

1

LEVE

5

4

Inexactitud de las estimaciones y/o datos imcompletos.

5

BAJA

1

LEVE

5

5

Demora en auditoría.

5

BAJA

1

LEVE

5

lo

informes

de

(1) CÓDIGO

(2) RIESGO

6

(21) VALOR

(22) PROBABILIDAD

(23) VALOR

(24) IMPACTO

(25) SEVERIDAD

Incumplimiento o demora en presentar la evaluación de auditores

5

BAJA

1

LEVE

5

7

Fraude en el uso de los servicios de energía y agua.

5

BAJA

3

CATASTROFICO

15

8

Manipulación de resultados de estudios e informes a entregar a la autoridad ambiental competente.

10

MEDIA

2

MODERADO

20

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

20

ALTA

2

MODERADO

40

10

Irregular disposición final de los residuos generados en la institución.

10

MEDIA

3

CATASTROFICO

30

(1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(21) VALOR

(22) PROBABILIDAD

(23) VALOR

(24) IMPACTO

(25) SEVERIDAD

10

MEDIA

3

CATASTROFICO

30

MATRIZ DE RIESGOS

CODIGO: DOC-GC-004 VERSIÓN: 2 PAGINA: 1 DE 5

PROCESO: GESTIÒN DE CALIDAD

TRATAMIENTO (1) CÓDIGO

1

(2) RIESGO

(26) ACCIÓN DE TRATAMIENTO

1. Aumentar el numero de capacitaciones de auditores que conyeven a reforzar el autocontrol y trabajo en equipo. 2. Establecer con antelacion el cronograma de auditoria Incumplimiento del Programa de para que el auditado entregue con tiempo los Auditoria. documentos necesarios para la auditoria. 3. Estimular el compromiso y establecer el manejo con Control Disciplinario frente a los incumplimientos.

(27) TIEMPO DE IMPLEMENTACIÓN

(28) COSTO

(29) RESPONSABLE

Medio

Jefe Oficina de Planeación

Medio

Jefe Oficina de Planeación

Según necesidad o requerimiento de tiempo

2

1. Hacer seguimiento y control a los documentos del SIG verificando su existencia con las tablas de retencion documental, listado maestro de documento y el control de registro 2. Aumentar el numero de capacitaciones y/o seleccionar personal idoneo en colaboracion con Deterioro al Sistema Integrado Gestion del Talento Humano de Gestión 3. Establecer el manejo con Control Disciplinario frente al incumplimiento del compromiso 4. Establecer y enviar alertas a los lideres de calidad para que hagan la medición y análsis de los indicadores según frecuencia.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

3

1. Capacitar y divulgar el SIG, para su conocimiento y apropiación por parte de los interesados. Manejo inadecuado y 2. Hacer conservación de la información seguimiento y control a los documentos del SIG del Sistema Integrado de verificando su existencia con las tablas de retencion Gestión. documental, listado maestro de documento y el control de registro.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

4

1. Verificar y analizar la informacion suministrada por el auditado. 2. Verificar y analizar la informacion sumistrada al equipo auditor por el auditor 3. Realizar capacitaciones junto con Gestion Tecnologica y Comunicaciones acerca de Inexactitud de las estimaciones actualizaciones en TIC 4. y/o datos imcompletos. Incrementar capacitaciones al personal Auditor y realizar seguimiento para verificar su rendimiento 5. Aumentar el numero de capacitaciones de auditores que conyeven a reforzar el autocontrol y trabajo en equipo.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

5

1. Dar a conocer el programas de auditorías con antelación a la ejecución de la misma. 2. Estandarizar metodologicamente los tramite de de adquisicion de la informacion para auditar los proceso 3. Mantener actualizada las base de datos. 4. Incrementar capacitaciones al personal Auditor y realizar seguimiento para verificar su rendimiento.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

Demora en auditoría.

lo

informes

MATRIZ DE RIESGOS

CODIGO: DOC-GC-004 VERSIÓN: 2 PAGINA: 1 DE 5

PROCESO: GESTIÒN DE CALIDAD

TRATAMIENTO (1) CÓDIGO

6

(2) RIESGO

(26) ACCIÓN DE TRATAMIENTO

(27) TIEMPO DE IMPLEMENTACIÓN

1. Dar a conocer el programas de auditoría con anticipación. 2. Insistir vía MAIL recordando a los Incumplimiento o demora en responsables de procesos la evaluación de los Según necesidad presentar la evaluación de auditores. 3. Visitar personalmente a los requerimiento de tiempo auditores responsables de procesos y líderes de calidad para que realicen la evaluación de auditores.

o

(28) COSTO

(29) RESPONSABLE

Bajo

Jefe Oficina de Planeación

7

Fraude en el uso de los servicios de energía y agua.

1. Velar porque las oportunidades de ahorro se realicen por parte de toda la comunidad universitaria. 2. Garantizar el cumplimiento en el cronograma de los programas del SGA. 3. Realizar seguimiento al pago de las facturas de servicios públicos: agua y energía. 4. Aumentar el número de capacitaciones para reforzar la ética y la conciencia ambiental.

8

Manipulación de resultados de estudios e informes a entregar a la autoridad ambiental competente.

1 Seguimiento y monitoreo al funcionamiento de las Plantas de Tratamiento de Aguas Residuales, a la generación de Residuos, a las emisiones atmosféricas y a posibles derrames y fugas de sustancias peligrosas para el medio ambiente o la salud humana. 2. Actualización de la documentación del SGA.

Según necesidad o requerimiento de tiempo

Alto

Vicerrector Administrativo, Financiero y de Servicios , Jefe del Departamento de Servicios Generales

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

Aumentar el control a los procesos de acopio, embalaje y pesaje con personal del SGA, Servicios Generales, Compras y Vigilancia. Verificación de los informes sobre el proceso de comercialización.

Según necesidad o requerimiento de tiempo

Medio

Angel Brittón Howard Jefe Oficina de Planeación

10

Irregular disposición final de los residuos generados en la institución.

Según necesidad o requerimiento de tiempo

Medio

Decanos de Facultad

Realizar la actualización de las practicas de laboratorios para minimizar o reducir la cantidad de reactivos a utilizar en cada experiencia. Implementar estrategias para la dismución de la generacion de residuos.

Según necesidad o requerimiento de tiempo

Medio

Vicerrector Administrativo, Financiero y de Servicios , Jefe del Departamento de Talento Humano

MATRIZ DE RIESGOS

CODIGO: DOC-GC-004 VERSIÓN: 2 PAGINA: 1 DE 5

PROCESO: GESTIÒN DE CALIDAD

TRATAMIENTO (1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(26) ACCIÓN DE TRATAMIENTO

(27) TIEMPO DE IMPLEMENTACIÓN

(28) COSTO

(29) RESPONSABLE

Elaboración, control y seguimiento a los procedimientos de manejo seguro de la información y aumento en la capacitación a funcionarios en cómo debe hacerse.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación, Jefe Departamento de Talento Humano

(1) CÓDIGO

(2) RIESGO

(3) DESCRIPCIÓN

(6) CAUSAS

(7) CONSECUENCIAS

1

1. Falta de capacitación de auditores. 2. Tiempo insuficiente para preparar y realizar la auditoría. Hace referencia a la falta de ejecución de las 3. Falta de compromiso de la Incumplimiento del Programa de auditorías en las fechas establecidas, y la dirección para que se ejecute el programa de Auditoria. ejecución de la totalidad de las auditorias en auditoría interna. todos los procesos de la organizacion. 4. Falta de compromiso por parte del proceso auditado para que se realice la auditoría interna.

2

1. Falta de seguimiento y control. 2. Falta de personal capacitado. 3. Falta de compromisos de los responsables de 1. Incumplimeinto legal de la norma. Deterioro al Sistema Integrado Hace referencia a la falta de actualización, los procesos. de Gestión mantenimiento y mejora del Sistema de Gestión 4. Demoras o inclumplimiento en la 2. Pérdida de imagen. evaluación y medición del plan de ación trianual

3

1. Desconocimiento del Sistema Integrado de Manejo inadecuado y Gestión. 1. Desmejoramiento en el Sistema conservación de la información Hace referencia al manejo inapropiado para 2. Información obsoleta. Integrado de Gestión. del Sistema Integrado de conservar la información. 3. Demoras en la aplicación de las 2. Pérdida económicas Gestión. tablas de retención documental

4

1. Información errada suministrada por el auditado. 2. Información errada suministrada por el Hace referencia a la presentaciòn de datos o auditor al equipo consolidador. Inexactitud de las estimaciones 1. Perdida de credibilidad y confianza en estimaciones equivocadas, incompletas, o 3. Desconocimiento del manejo de y/o datos imcompletos. la labor de la auditoria desfiguradas. herramientas informaticas para el tratamiento de datos. 4. Falta de habilidad técnica de los auditores. 5. Falta de capacitación de los auditores.

5

Demora en auditoría.

lo

informes

1. Demora para la acreditación del Sistema Integrado de Gestión . 2. Pérdida económica. 3. Demora en la realización de la Revisión por la Dirección. 4. Pérdida de la certificación por parte de la firma auditora por incumplimiento reinterado de un requisito de la norma NTC GP 1000

1. Desconocimiento de los procesos a auditar. 2. Exceso de tramites para acceder a la información en el proceso o dependencia de Hace referencia a la tardanza en la entrega de los auditada. Demora en la toma de decisiones informes de auditoria por parte de los auditores. 3. Desactualización de la información requerida. 4. Falta de habilidad técnica de los auditores.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

(1) CÓDIGO

6

7

(2) RIESGO

(3) DESCRIPCIÓN

Se refiere a la demora, tardenza o no evaluación Incumplimiento o demora en de los auditores por parte de los procesos presentar la evaluación de auditados o la Oficina de Control Interno y las auditores firmas correspondientes entre los involucardos.

Fraude en el uso de los servicios de energía y agua.

Hace referencia al uso irregular de conexiones, tuberías, cableados, etc., con el fin de hurtar dichos recursos para la disminución de consumos y costos asociados.

(6) CAUSAS

(7) CONSECUENCIAS

1. Incumplimiento de un requisito. 2. 1. Desconocimiento del procedimiento de Aumento de no conformidades y de las Auditorías Internas PRO-GC-003. correspondientes acciones correctivas. 2. Falta de Divulgación del SIGC. 3. Pérdida 3. Negliencia del Proceso Auditado. económicas

1. Altos consumos de los recursos energía y agua. 2. Falta de presupuesto para cumplir con el pago de facturas. 3. Funcionarios sin ética y conciencia ambiental.

1. Sanciones disciplinarias y económicas por parte de las autoridades competentes. 2. Suspensión de los servicios. 3. Pérdida de imagen institucional ante la sociedad.

8

Manipulación de resultados de Hace referencia a la modificación de datos, 1. Resultados de los estudios y 1. Sanciones económicas y disciplinarias. estudios e informes a entregar a parámetros, resultados, etc., en informes caracterizaciones ambientales con parámetros 2. Pérdida de imagen institucional ante la la autoridad ambiental ambientales que se le entregan a las autoridades fuera de lo que la ley permite. sociedad. competente. ambientales. 2. Querer evitar una sanción o multa.

9

Inadecuada custodia de la comercialización de los residuos Hace referencia a la inadecuada salvaguardia de reciclables y aprovechables de los residuos reciclables y aprovechables al la institución para fines momento de realizar su comercialización. particulares.

10

Irregular disposición final de los residuos generados en la institución.

Hace referencia a la disposición final de residuos tanto peligrosos como no peligrosos que se generan en la Institución de formas indebidas o en lugares no autorizados.

1. Beneficios económicos particulares en contravía del beneficio de la Institución.

1. Pérdida de ingresos económicos para la Institución.

1. Evasión en el pago por disposición final de 1. Sanciones disciplinarias y económicas residuos a las empresas encargadas de por parte de las autoridades competentes. hacerlo. 2. Impactos ambientales asociados a la 2. Gran volumen de generación de residuos. inadecuada disposición de los residuos.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

(1) CÓDIGO

(2) RIESGO

(3) DESCRIPCIÓN

(6) CAUSAS

(7) CONSECUENCIAS

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

Hace referencia a la sustracción o modificación de la información confidencial.

Intereses particulares en la sustracción de datos confidenciales.

Perjuicios económicos, técnicos y operativos.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

ANALISIS DE RIESGOS (1) CÓDIGO

(2) RIESGO

1

(8) VALOR

(9) PROBABILIDAD

(10) VALOR

(11) IMPACTO

(12) SEVERIDAD (Riego Inherente)

Incumplimiento del Programa de Auditoria.

10

MEDIA

2

MODERADO

20

2

Deterioro al Sistema Integrado de Gestión

10

MEDIA

2

MODERADO

20

3

Manejo inadecuado y conservación de la información del Sistema Integrado de Gestión.

10

MEDIA

2

MODERADO

20

4

Inexactitud de las estimaciones y/o datos imcompletos.

10

MEDIA

2

MODERADO

20

5

Demora en auditoría.

10

MEDIA

2

MODERADO

20

lo

informes

de

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

ANALISIS DE RIESGOS (1) CÓDIGO

(2) RIESGO

6

(8) VALOR

(9) PROBABILIDAD

(10) VALOR

(11) IMPACTO

(12) SEVERIDAD (Riego Inherente)

Incumplimiento o demora en presentar la evaluación de auditores

10

MEDIA

2

MODERADO

20

7

Fraude en el uso de los servicios de energía y agua.

5

BAJA

3

CATASTROFICO

15

8

Manipulación de resultados de estudios e informes a entregar a la autoridad ambiental competente.

10

MEDIA

3

CATASTROFICO

30

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

20

ALTA

2

MODERADO

40

10

Irregular disposición final de los residuos generados en la institución.

5

BAJA

3

CATASTROFICO

15

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

ANALISIS DE RIESGOS (1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(8) VALOR

(9) PROBABILIDAD

(10) VALOR

(11) IMPACTO

(12) SEVERIDAD (Riego Inherente)

10

MEDIA

3

CATASTROFICO

30

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

EVALUACIÓN DE RIESGOS (1) CÓDIGO

1

(2) RIESGO

(16) ESTA (14) (15) DOCUMENTADO DESCRIPCIÓN DEL CONTROL TIPO DE CONTROL ?

(13) CONTROL

(17) DONDE ESTA DOCUMENTADO

(18) APLICACIÓN

(19) EFICACIA DEL CONTROL

(20) FRECUENCIA DEL CONTROL

1. Inspeccionar y revisar el 1. Capacitación auditores de programa de capacitación del calidad. equipo auditor para establecer su eficiencia.

Preventivo

SI

Plan de capacitación

SI

Alta

Semestral

1.2. Verificar que se cumpla con 1.2. Programa de auditoría del un mes de anticipacón el Sistema Integrado de Gestión. programa de auditoría del Sistema Integrado de Gestión.

Preventivo

SI

Procedimiento de Auditorías PRO-GC-003

SI

Media

Segùn Ocurrencia

Revisar periódicamente que los indicadores del proceso esten haciendo o interpretando correctamente el conjunto de indicadores que sirve para evaluar su proceso.

Preventivo

SI

Matriz de Indicadores Plan de Acción Trianual

SI

Media

Segùn Ocurrencia

de Verificar que se cumpla con la tabla de retención documental.

Correctivo

SI

Tablas de Retención Documental Procedimiento de Control de Registros PRO-GC002

SI

Media

Segùn Ocurrencia

Revisar y autorizar las informaciones suministradas por el proceso auditado para garantizar informes de auditorias confiables.

Correctivo

SI

Toda la documentación referente al SIGC de los diferentes procesos Informes de auditorías

SI

Alta

Segùn Ocurrencia

Realizar seguimiento al programa de auditoría para que se cumpla con el cronograma establecido.

Correctivo

SI

Procedimiento de Auditorías PRO-GC-003

SI

Alta

Segùn Ocurrencia

Incumplimiento del Programa de Auditoria.

2

Deterioro al Sistema Integrado 2. Revisión de Indicadores de Gestión

3

Manejo inadecuado y conservación de la información 3. Conservación del Sistema Integrado de documentación Gestión.

4

Inexactitud de las estimaciones 4. Confiabilidad y/o datos imcompletos. información

5

Demora en auditoría.

lo

informes

de

de

5. Acuerdo de cumplimiento

la

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

EVALUACIÓN DE RIESGOS (1) CÓDIGO

6

(2) RIESGO

(16) ESTA (14) (15) (17) DONDE ESTA DOCUMENTADO DESCRIPCIÓN DEL CONTROL TIPO DE CONTROL DOCUMENTADO ? Cuando se está ejecutando el Programa de auditorías aprobados por el Comité de Calidad, el Representante de la Dirección envía un Mail a cada Incumplimiento o demora en 6. Enviar un MAIL acada responsable de proceso el Procedimiento PRO-GCpresentar la evaluación de resposable de proceso formato FOR-GC-008, Preventivo SI 003 - Formato FOR-GCauditores auditado. FORMATO DE EVALUACION DE 008 AUDITORES, recordándoles el compromiso de la evaluación de auditores y devolver dicha evaluación a la Oficina de Planeación. (13) CONTROL

(18) APLICACIÓN

(19) EFICACIA DEL CONTROL

SI

Media

(20) FRECUENCIA DEL CONTROL

Segùn Ocurrencia

1. Implementación del Sistema de Gestión Ambiental a través 1. Verificar la implementación de de los programas de uso las oportunidades de ahorro efeciente de los recursos agua planteadas en los programas. y energía. 2. Priorizar el pago de estos 2. Disponibilidad de recursos servicios desde la Vicerrectoría para el pago por dichos Administrativa y Financiera. servicios públicos. 3. Revisar el programa de 3. Formación y capacitación en capacitación para garantizar su valores éticos institucionales y eficiencia. educación ambiental.

Preventivo

NO

No esta documentado

NO

Media

DIARIO

8

1. Implementación y control del 1. Seguimiento y monitoreo de SGA a través de cada uno de las actividades y operaciones del Manipulación de resultados de los programas que se SGA que estén dadas al estudios e informes a entregar a ejecutan. cumplimiento de legislación la autoridad ambiental 2. Implementación y ambiental. competente. verificación de procedimientos, 2. Revisión constante de instructivos y formatos del eficiencia de la documentación SGA. del SGA.

Preventivo

NO

No esta documentado

NO

Alta

DIARIO

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

Detectivo

NO

No esta documentado

NO

Media

DIARIO

10

Irregular disposición final de los residuos generados en la institución.

Preventivo

NO

No esta documentado

NO

Alta

Semanal

7

Fraude en el uso de los servicios de energía y agua.

1. Realizar adecuado procedimiento de acopio y comercialización de los residuos reciclables y aprovechables.

1. Ejecutar seguimiento y monitoreo a los procesos de acopio, embalaje y pesaje con personal del SGA, Servicios Generales, Compras y Vigilancia. 2. Rendir informes sobre el procesos de comercialización.

1. Garatizar los recursos 1. Priorizar el pago de estos económicos para el pago a las servicios desde la Vicerrectoría empresas que le dan Administrativa y Financiera. disposición final adecuada a 2. Verificación de la eficiencia en los residuos. los procedimientos de manejo de 2. Disminución de los residuos peligrosos y no volúmenes de generación. peligrosos.

MATRIZ DE RIESGOS PROCESO: GESTIÒN DE CALIDAD

EVALUACIÓN DE RIESGOS (1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(13) CONTROL

1. Controles al manejo de la información desde la oficina de informática. 2. Capacitación en torno al manejo seguro de la información.

(16) ESTA (14) (15) DOCUMENTADO DESCRIPCIÓN DEL CONTROL TIPO DE CONTROL ? 1. Establecimiento de controles y procedimientos para el manejo estricto de la información por parte de los funcionarios de la Institución. 2. Revisar el programa de capacitación para garantizar su eficiencia.

Preventivo

NO

(17) DONDE ESTA DOCUMENTADO

(18) APLICACIÓN

(19) EFICACIA DEL CONTROL

(20) FRECUENCIA DEL CONTROL

No esta documentado

NO

Media

continuo

(1) CÓDIGO

(2) RIESGO

1

(21) VALOR

(22) PROBABILIDAD

(23) VALOR

(24) IMPACTO

(25) SEVERIDAD

Incumplimiento del Programa de Auditoria.

5

BAJA

1

LEVE

5

2

Deterioro al Sistema Integrado de Gestión

5

BAJA

1

LEVE

5

3

Manejo inadecuado y conservación de la información del Sistema Integrado de Gestión.

5

BAJA

1

LEVE

5

4

Inexactitud de las estimaciones y/o datos imcompletos.

5

BAJA

1

LEVE

5

5

Demora en auditoría.

5

BAJA

1

LEVE

5

lo

informes

de

(1) CÓDIGO

(2) RIESGO

6

(21) VALOR

(22) PROBABILIDAD

(23) VALOR

(24) IMPACTO

(25) SEVERIDAD

Incumplimiento o demora en presentar la evaluación de auditores

5

BAJA

1

LEVE

5

7

Fraude en el uso de los servicios de energía y agua.

5

BAJA

3

CATASTROFICO

15

8

Manipulación de resultados de estudios e informes a entregar a la autoridad ambiental competente.

10

MEDIA

2

MODERADO

20

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

20

ALTA

2

MODERADO

40

10

Irregular disposición final de los residuos generados en la institución.

10

MEDIA

3

CATASTROFICO

30

(1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(21) VALOR

(22) PROBABILIDAD

(23) VALOR

(24) IMPACTO

(25) SEVERIDAD

10

MEDIA

3

CATASTROFICO

30

MATRIZ DE RIESGOS

CODIGO: DOC-GC-004 VERSIÓN: 2 PAGINA: 1 DE 5

PROCESO: GESTIÒN DE CALIDAD

TRATAMIENTO (1) CÓDIGO

1

(2) RIESGO

(26) ACCIÓN DE TRATAMIENTO

1. Aumentar el numero de capacitaciones de auditores que conyeven a reforzar el autocontrol y trabajo en equipo. 2. Establecer con antelacion el cronograma de auditoria Incumplimiento del Programa de para que el auditado entregue con tiempo los Auditoria. documentos necesarios para la auditoria. 3. Estimular el compromiso y establecer el manejo con Control Disciplinario frente a los incumplimientos.

(27) TIEMPO DE IMPLEMENTACIÓN

(28) COSTO

(29) RESPONSABLE

Medio

Jefe Oficina de Planeación

Medio

Jefe Oficina de Planeación

Según necesidad o requerimiento de tiempo

2

1. Hacer seguimiento y control a los documentos del SIG verificando su existencia con las tablas de retencion documental, listado maestro de documento y el control de registro 2. Aumentar el numero de capacitaciones y/o seleccionar personal idoneo en colaboracion con Deterioro al Sistema Integrado Gestion del Talento Humano de Gestión 3. Establecer el manejo con Control Disciplinario frente al incumplimiento del compromiso 4. Establecer y enviar alertas a los lideres de calidad para que hagan la medición y análsis de los indicadores según frecuencia.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

3

1. Capacitar y divulgar el SIG, para su conocimiento y apropiación por parte de los interesados. Manejo inadecuado y 2. Hacer conservación de la información seguimiento y control a los documentos del SIG del Sistema Integrado de verificando su existencia con las tablas de retencion Gestión. documental, listado maestro de documento y el control de registro.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

4

1. Verificar y analizar la informacion suministrada por el auditado. 2. Verificar y analizar la informacion sumistrada al equipo auditor por el auditor 3. Realizar capacitaciones junto con Gestion Tecnologica y Comunicaciones acerca de Inexactitud de las estimaciones actualizaciones en TIC 4. y/o datos imcompletos. Incrementar capacitaciones al personal Auditor y realizar seguimiento para verificar su rendimiento 5. Aumentar el numero de capacitaciones de auditores que conyeven a reforzar el autocontrol y trabajo en equipo.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

5

1. Dar a conocer el programas de auditorías con antelación a la ejecución de la misma. 2. Estandarizar metodologicamente los tramite de de adquisicion de la informacion para auditar los proceso 3. Mantener actualizada las base de datos. 4. Incrementar capacitaciones al personal Auditor y realizar seguimiento para verificar su rendimiento.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación

Demora en auditoría.

lo

informes

MATRIZ DE RIESGOS

CODIGO: DOC-GC-004 VERSIÓN: 2 PAGINA: 1 DE 5

PROCESO: GESTIÒN DE CALIDAD

TRATAMIENTO (1) CÓDIGO

6

(2) RIESGO

(26) ACCIÓN DE TRATAMIENTO

(27) TIEMPO DE IMPLEMENTACIÓN

1. Dar a conocer el programas de auditoría con anticipación. 2. Insistir vía MAIL recordando a los Incumplimiento o demora en responsables de procesos la evaluación de los Según necesidad presentar la evaluación de auditores. 3. Visitar personalmente a los requerimiento de tiempo auditores responsables de procesos y líderes de calidad para que realicen la evaluación de auditores.

o

(28) COSTO

(29) RESPONSABLE

Bajo

Jefe Oficina de Planeación

7

Fraude en el uso de los servicios de energía y agua.

1. Velar porque las oportunidades de ahorro se realicen por parte de toda la comunidad universitaria. 2. Garantizar el cumplimiento en el cronograma de los programas del SGA. 3. Realizar seguimiento al pago de las facturas de servicios públicos: agua y energía. 4. Aumentar el número de capacitaciones para reforzar la ética y la conciencia ambiental.

8

Manipulación de resultados de estudios e informes a entregar a la autoridad ambiental competente.

1 Seguimiento y monitoreo al funcionamiento de las Plantas de Tratamiento de Aguas Residuales, a la generación de Residuos, a las emisiones atmosféricas y a posibles derrames y fugas de sustancias peligrosas para el medio ambiente o la salud humana. 2. Actualización de la documentación del SGA.

Según necesidad o requerimiento de tiempo

Alto

Vicerrector Administrativo, Financiero y de Servicios , Jefe del Departamento de Servicios Generales

9

Inadecuada custodia de la comercialización de los residuos reciclables y aprovechables de la institución para fines particulares.

Aumentar el control a los procesos de acopio, embalaje y pesaje con personal del SGA, Servicios Generales, Compras y Vigilancia. Verificación de los informes sobre el proceso de comercialización.

Según necesidad o requerimiento de tiempo

Medio

Angel Brittón Howard Jefe Oficina de Planeación

10

Irregular disposición final de los residuos generados en la institución.

Según necesidad o requerimiento de tiempo

Medio

Decanos de Facultad

Realizar la actualización de las practicas de laboratorios para minimizar o reducir la cantidad de reactivos a utilizar en cada experiencia. Implementar estrategias para la dismución de la generacion de residuos.

Según necesidad o requerimiento de tiempo

Medio

Vicerrector Administrativo, Financiero y de Servicios , Jefe del Departamento de Talento Humano

MATRIZ DE RIESGOS

CODIGO: DOC-GC-004 VERSIÓN: 2 PAGINA: 1 DE 5

PROCESO: GESTIÒN DE CALIDAD

TRATAMIENTO (1) CÓDIGO

(2) RIESGO

11

Fraude de funcionarios o terceros por acceso y manipulación a información manejada por el Sistema Integrado de Gestión.

(26) ACCIÓN DE TRATAMIENTO

(27) TIEMPO DE IMPLEMENTACIÓN

(28) COSTO

(29) RESPONSABLE

Elaboración, control y seguimiento a los procedimientos de manejo seguro de la información y aumento en la capacitación a funcionarios en cómo debe hacerse.

Según necesidad o requerimiento de tiempo

Medio

Jefe Oficina de Planeación, Jefe Departamento de Talento Humano

Related Documents

Gestion De Riesgos-la Matriz De Riesgos

February 2021 1

Matriz De Riesgos Gestion De La Calidad.xls

January 2021 1

La Gestion De Riesgos

February 2021 1

Matriz De Riesgos

January 2021 2

Matriz De Evaluacion De Riesgos

January 2021 2

Modelo Gestion De Riesgos

February 2021 1More Documents from "Luis Anibal Ortiz Rojas"

Matriz De Riesgos Gestion De La Calidad.xls

January 2021 1

Cuestionario Cadena De Favores

January 2021 8

Programacao Em Matlab Para Engenheiros Stephen J Chapman

February 2021 0

- Marin Manolescu - Teoria Si Metodologia Evaluarii (1).pdf

February 2021 2