Grile Mng Fin

This document was uploaded by user and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this DMCA report form. Report DMCA

Overview

Download & View Grile Mng Fin as PDF for free.

More details

- Words: 2,000

- Pages: 6

Loading documents preview...

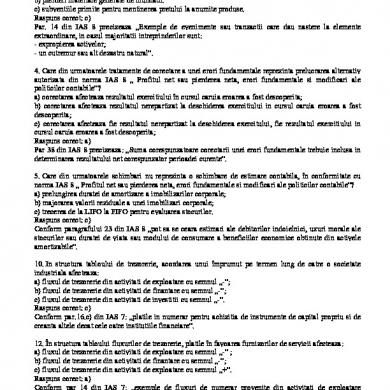

1.Fondul de rulment al întreprinderii: a)Se determină ca diferență între capitalul permanent și activele imobilizate b)Se determină ca diferență între activele circulante și resursele de trezorărie c)Este o marjă de securitate financiară care garantează solvabilitatea întreprinderii 2.Mandatul, ca procedură de lichidare a firmei, are următoarele avnataje: a)devidentul de lichidare este mai mare față de valoarea de piață acțiunilor firmei (lichidarea voluntară) b) prezintă un timp mai redus de rezolvare c) conducerea ia decizia deliberată de a vinde firma (lichidarea voluntară) 3. Conform ordinii de plată a creanțelor : a) creanțele bugetare se plătesc după creanțele reprezentând creditele b)creanțele rezultate din raporturi de muncă, pe cel mult 6 luni anterioare deschiderii procedurii se plătesc înainte de creanțele ce reprezintă creditele c)se are în vedere acordarea de sume pt întreținerea debitorului și a familiei sale 4.Care dintre urm afirmații sunt adevarate: a)FACTORII reprezintă acele forțe motrice care provoacă sau determină un fenomen b)analiza financiară este o componentă a procesului decizional c)delimitarea obiectului analiziei financiare se face în timp și spațiu cantitativ și calitativ d)analiza financiară reprezintă interesul evoluției reale a fenomenului financiar 5.Rata rapidă: a)ia în calcul, la numărător activele de trezorărie și creanțele b)nu oferă siguranță întreprinderii deoarece simpla existență a unor crențe asupra unor clienți nu este suficientă pentru acoperirea datoriilor scadente c)se determină ca raport între activele curente și datoriile curente (raport între active curente – stocuri/pasive curente) 6.Angajamentele corespunzătoare datoriilor: a)obligă întreprinderea să ramburseze datoriile și să plătească dobânzile conform clauzelor contractuale b)apar în legătură cu remunerarea proprietarilor fondurilor puse la dispoziția întreprinderii (angajamente corespunzătoare cap proprii) c)sunt angajamente nepatrimoniale pentru întreprindere (patrimoniale) 7.Rata de rotație a stocurilor: a) se calculează ca raport dintre cifra de afaceri și valoarea stocurilor b)arata nr de zile dintre momentul livrării mărfurilor execuției lucrărilor și cel al încasării contravalorii acestora (durata medie de încasare a clienților) c)se determină ca raport între valoarea efectelor comerciale de primit (clienți) si cifra de afaceri zilnică (durata medie de încasare a clienților) 8. Analiza riscului conjunctural: a)este utilizat în analiza riscurilui operațiunilor financiare pe termen scurt b) este utilizat în analiza riscului operațiunilor financiare pe termen lung c)impune analiza bilanțului și a contului de profit și pierderi

9. Analiza lichiditate-exigibilitate: a)se numește analiza nepatrimonială (patrimonială) b)se sprijină pe criteriile de clasificare a posturilor bilanțiere c)abordează întreprinderea ca entitate juridico-economică având un patrimoniu inventariat în activul și pasivul bilanțului d)evidențiază riscul de insolvabilitate a întreprinderii 10.Existența unui necesar de fond de rulment pozitiv: a) semnalează o întrerupere temporară a aprovizioanelor ( mărimea negativă a NFR) b)semnifică o încetinire a rotației stocurilor și a creanțelor în raport cu cifra de afaceri c)evidențiază un surplus de surse temporare ca urmare a accelerării rotației activelor circulante (mărimea negativă NFR) d)certifică existența unor capitaluri cu exigibilitate mai mare de un an pentru acoperirea nevoilor de finanțare (FRN pozitiv) 11.Echilibrul funcțional poate fi deteriorat de urm semnale de alarmă: a)acumularea de pierderi b)intarzieri in executare investițiilor c)creșterea insuficiență a cifrei de afaceri d)creșterea rapidă și necontrolată a cifrei de afaceri 12.Debitorii unei firme: a) au contractat credite pe baza de decizii voluntare subscrise de întreprindere față de stat (angajamente patrimoniale) b)sunt beneficiari ai unor împrumuturi, pt care au convenit asupra angajamentelor de rambursare în viitor a capitalului și costului aferent acestuia sub formă de dobândă c) au obligații de natură fiscală față de furnizori și bănci 13.Capacitatea de autofinanțare: a) reflectă potențialul financiar al firmei de a-și remunera capitalurile proprii b)reflectă potențialul financiar al firmei de a-și finanța investițiile c)este o componentă a analizei situației/poziției financiare a întreprinderii ( analiza stării de performanță financiară) 14.Rata profitului: a)se calculează ca raport între profitul net și cifra de afaceri b)arată care este rezultatul net al efectelor combinate ale lichidității , mng activelor și mng datoriilor c) se determină ca raport între profitul net și totalul activelor (rentabilitatea investițiilor) 15.În cazul lichidării voluntare a unei firme: a) prețul acțiunii trebuie să crească la anunțul lichidării b)sunt avantajați deținătotii de acțiuni comune c)prețul acțiunii trebuie să scadă la anunțul lichidării d) se obține o creștere a averii 16.În prevenirea falimentului, se pot utiliza urm rate (rapoarte) care pun în evidență dificultățile financiare:

a)raportul dintre fondul de rulment și activele totale b)raportul dintre activele circulante și datorii pe termen scurt c)raportul dintre autofinanțare și capitalul împrumutat d)raportul dintre situația netă și capitalul împrumutat 17.În condițiile unei politici defensive (FR>NFR) de gestiune a ciclului de exploatare: a)se consolidează autonomia financiară a întreprinderii (politica echilibrată FR=NFR) b)fondul de rulment asigură acoperirea suficientă împotriva riscului de reînnoire a creditelor și de creștere a ratei dobânzii c)finanțarea necesarului financiar al exploatării se realizează, în special, din resurse permanete care au costuri de procurare mai mari d)se recurge la credite pe termen scurt, într-o proporție mai redusă, deoarece întreprinderea își utilizează (politica echilibrată FR=NFR) 18.Reprezintă obiective ale diagnosticului financiar: a) asigurarea echilibrului Nevoi-Resurse, pentru creanțieri b)posibilitatea de control a întreprinderii de către acționari și manageri c)flexibilitatea constituirii și utilizării resurselor, pentru acționari și manageri 19.Rata curentă, care este utilă în analiza financiară pe termen scurt: a)exclude din activele curente valoarea stocurilor, deoarece acestea devin mai greu lichide (rata rapidă) b)poate da o imagine ușor alterată asupra capacității firmei de a nu intra într-o stare critică, deoarece stocurile de produse finite sun greu vandabile c)arată în ce măsură, dreprurile creditorilor pe termen scurt, sunt acoperite din valoarea activelor care pot fi transformate la nevoie în bani lichizi 20.Constituie faze ale procedurii reorganizării judiciare și a falimentului: a)reorganizarea activității debitorului sau lichidarea unor bunuri din averea lui până la stingerea pasivului b)lichidarea patrimoniului în caz de faliment, care NU trebuie să fie precedată, în mod obligatoriu, de reorganizare judiciară c)lichidarea patrimoniului în caz de faliment , care trebuie să fie precedată în mod obligatoriu de reorganizarea judiciară 21. Fondul de rulment cuprinde: a) fondul de rulment propriu b) fondul de rulment străin c) datorii de exploatare 22.Intrarea unei firme în faliment se produce atunci când: a)debitorul nu și-a declarat intenția de reorganizare b) debitorul și-a declarat intenția de a intra în faliment c) debitorul și-a declarat intenția de reorganizare, dar nu a propus un plan de reorganizare 23.Constituie forme ale ajutoarelor de stat pentru salvare: a) acordarea de garanții pentru împrumuturi b)anularea datoriilor

c)infuzii de capital d)acordarea de împrumuturi 24. Analiza funcțională: a) presupune o grupare prealabilă a diferitelor operații realizate de întreprindere în raport cu natura, destinația sau funcția lor b)studiază impactul diferitelor operații ale întreprinderii asupra trezorăriei c)reține doar imobilizările cu lichiditate mai mare de un an (analiza lichidității) 25.Rata rentabilității economice: a)în termeni reali, trebuie să remunereze capitalurile investite de acționari și creditori b)trebuie să fie mai mare decât rata inflației c) prin valoarea sa, trebuie să permită întreprinderii, reînnoirea și creșterea activelor sale într-o perioadă de timp cât mai scurtă 26.Salvarea unei firme aflate în stare de dificultate financiar necesită: a)existența unei strategii de schimbare (idei noi de afaceri) b)resurse financiare c)elaborarea unui plan de reorganizare 27.Riscul de insolvabilitate: a)este evidențiat ca urmare a analiziei stării de performanță financiară a întreprinderii (analiza poziției financiare) b)presupune imposibilitatea întreprinderii de a face față pasivului exigibil cu activul său disponibil c)evidențiază sumele care vor reveni acționarilor sau asociaților în caz de lichidare a firmei ( situația netă) 28.Rezultatul net: a)este un sold intermediar de gestiune b)se determină ca diferență între rezultatul curent (EBT) și impozitul pe profit c) se determină ca diferență între rezultatul curent (EBT)și cheltuieli financiare 29.Politica ofensivă de gestiune a ciclului de exploatare: a) își propune realizarea unei cifre de afaceri mari cu storcuri și lichidități ridicate b)este promovată de acei manageri care doresc realizarea unei cifre de afaceri cu stocuri minime c)este agreată de acei manageri care acceptă riscuri mari legate de lipsa de stocuri și lipsa de lichidități d)se bazează pe atragerea de resurse ciclice posibile de mobilizat, care au costuri mai mici de procurare 30.Consumurile de la terți: a)cuprind cheltuieli cu materii prime, cheltuieli cu materiale consumabile , cheltuieli cu energia și apa, cheltuieli cu lucrări și servicii executate de terți b)se deduc din excedentul brut de exploatare c)se deduc din valoarea adăugată realizată la nivel microeconomic d)se deduc din rezultatul exploatării 31.Cheltuielile cu personalul: a)cuprind cheltuieli privind materii prime și utilități

b)cuprind cheltuieli cu impozite, taxe si vărsăminte asimilate salariilor personalului c)cuprind cheltuieli cu salariile personalului 32.Între politicile de gestiune a fondului de rulment se includ: a) politica ofensivă b)politica neutră c) politica defensivă 33.Rezultatul net de exploatare: a)se calculează ca diferență între EBIT și impozit b)este analizat la descompunerea factorială a rentabilității financiare (a rentabilității economice) c)raportat la Activul economic, asigură determinarea ratei de rentabilitate economică 34.Lichidarea firmei prin legea falimentului și isovabilității: a)consumă mult timp și este costisitoare b)asigură protecție impotriva fraudei debitorului c)se finalizează prin lichidare de către mandatar a activelor prin vanzare privată sau licitație publică (lichidare în afar legii) 35. În cazul în care rezultatele întreprinderii vor fi slabe și există riscul nedistribuirii de dividente, proprietarii au următoarele avantaje: a) acordarea de dividende superioare in viitor, dacă întreprinderea va avea o eveluție financiară favoravilă și va degaja rezultate bune la sfârșitul exercițiului b)reducerea valorii capitalurilor proprii, pentru a diminua cuantumul garanțiilor cître creanțieri (creșterea valorii capitalurilor proprii) c)dreptul de participare la deciziile majore din viața întreprinderii, în special privind desemnarea conducerii acesteia 36.Cifra de afaceri: a)este un indicator de volum al activității, care poate genera o imagine deformată asupra întreprinderii b)reprezintă un element de calcul al marjei comerciale c)la întreprinderile cu activitare industrială, reflectă atât producția vândută, cât și vânzările de mărfuri (doar producția vândută) d)la întreprinderile cu activitate comercială, este totuna cu producția exercițiului 37.Conceprul de cash-flow disponibil (CFD): a)se referă la disponibilitățile bănești în conturi bancare, conturi curente și în casă (cash efectiv) b)reprezintă fluxul de numerar rămas la dispoziția societății comerciale pentru remunerarea investitorilor c)cuprinde:cahs-flow-ul de gestiune, cash-flow-ul de investiții, cash-flow-ul de finanțare d) exprimă variația trezorăriei nete, de la începutul până la sfârșitul exercițiului financiar (Cash-flow) 38.Rata de acoperire a dobânzilor: a)este importantă pentru firmă, deoarece, în situația în care firma nu își mai poate onora obligațiile anuale de plată a dobânzilor b)se determină ca raport între totatul datoriilor și totalul activului c)exprimă măsura în care veniturile pot scădea fără să apară probleme financiare pentru firmă

d)se determină ca raport între profitul net și cheltuielile financiare cu dobânzile (profitul burt+chl. Cu dobânzile/chl cu dobânzile) 39.Dacă pasivele curente cresc mai repede decât activele curente, rata curentă scade, ceea ce poate genera unele probleme: a)întârzierea plății drepturilor salariale b)scăderea datoriilor față de furnizori (pentru evitarea problemei) c)întârzierea plății furnizorilor d)acumularea de credite bancare 40.Riscul economic: a)depinde de structura cheltuielilor, respectiv de comportamentul acestora față de volumul de activitate b)se mai numeste risc al afacerii c)se mai numește risc operațional 41.Dacă fondul de rulment are o valoare negativă: a)va evidenția imposibilitatea firmei de a asigura un excedent de resurse financiare pe termen lung, din care să poată fi acoperite necesitățile de finanțare pe termen scurt b)reprezintă un semnal de alarmă pe viitor (pentru un FRP negativ) c)reprezintă o soluție satisfăcătoare pentru firmele ce acționează în comerțul “en detail” (cu bucata), în condițiile în care societățile „en gros” (cu ridicata) permit plata mărfurilor după o perioadă acceptabilă 42.Diagnosticul financiar: a) nu este practicat de agenții economici care au un interest asupra întreprinderii analizare (este practicat) b)se elaborează numai in cazul în care, la nivelul întreprinderii apar semnale de dereglare c)este rezultatul unui proces de evaluare a potențialului financiar al întreprinderii 43.Strategiile de redresare sau de retabilizare: a)pot fi adoptate atunci când întreprinderea obține rezultate slabe sau nefavorabile b)au în vedere, printre altele, reducerea datoriilor și managementul lichidităților c)urmăresc, în plan financiar, care este volumul încasărilor și ce profit se obține 44.Analiza financiară la nivelul întreprinderii: a) este axată pe fluxurile financiare care se formează la nivelul întreprinderii b)este activitatea de diagnostificare a poziției (situației) financiare a întreprinderii c)pornește de la eforturile depuse și se întreaptă către efectele obținute (invers) 45.Situația netă: a)este totuna cu Activul net contabil b)exprimă averea netă a acționarilor, respectiv activul neangajat în datorii c)se calculează ca diferență între Activ și Datorii totale d)se diferențiază de Capitalurile proprii

9. Analiza lichiditate-exigibilitate: a)se numește analiza nepatrimonială (patrimonială) b)se sprijină pe criteriile de clasificare a posturilor bilanțiere c)abordează întreprinderea ca entitate juridico-economică având un patrimoniu inventariat în activul și pasivul bilanțului d)evidențiază riscul de insolvabilitate a întreprinderii 10.Existența unui necesar de fond de rulment pozitiv: a) semnalează o întrerupere temporară a aprovizioanelor ( mărimea negativă a NFR) b)semnifică o încetinire a rotației stocurilor și a creanțelor în raport cu cifra de afaceri c)evidențiază un surplus de surse temporare ca urmare a accelerării rotației activelor circulante (mărimea negativă NFR) d)certifică existența unor capitaluri cu exigibilitate mai mare de un an pentru acoperirea nevoilor de finanțare (FRN pozitiv) 11.Echilibrul funcțional poate fi deteriorat de urm semnale de alarmă: a)acumularea de pierderi b)intarzieri in executare investițiilor c)creșterea insuficiență a cifrei de afaceri d)creșterea rapidă și necontrolată a cifrei de afaceri 12.Debitorii unei firme: a) au contractat credite pe baza de decizii voluntare subscrise de întreprindere față de stat (angajamente patrimoniale) b)sunt beneficiari ai unor împrumuturi, pt care au convenit asupra angajamentelor de rambursare în viitor a capitalului și costului aferent acestuia sub formă de dobândă c) au obligații de natură fiscală față de furnizori și bănci 13.Capacitatea de autofinanțare: a) reflectă potențialul financiar al firmei de a-și remunera capitalurile proprii b)reflectă potențialul financiar al firmei de a-și finanța investițiile c)este o componentă a analizei situației/poziției financiare a întreprinderii ( analiza stării de performanță financiară) 14.Rata profitului: a)se calculează ca raport între profitul net și cifra de afaceri b)arată care este rezultatul net al efectelor combinate ale lichidității , mng activelor și mng datoriilor c) se determină ca raport între profitul net și totalul activelor (rentabilitatea investițiilor) 15.În cazul lichidării voluntare a unei firme: a) prețul acțiunii trebuie să crească la anunțul lichidării b)sunt avantajați deținătotii de acțiuni comune c)prețul acțiunii trebuie să scadă la anunțul lichidării d) se obține o creștere a averii 16.În prevenirea falimentului, se pot utiliza urm rate (rapoarte) care pun în evidență dificultățile financiare:

a)raportul dintre fondul de rulment și activele totale b)raportul dintre activele circulante și datorii pe termen scurt c)raportul dintre autofinanțare și capitalul împrumutat d)raportul dintre situația netă și capitalul împrumutat 17.În condițiile unei politici defensive (FR>NFR) de gestiune a ciclului de exploatare: a)se consolidează autonomia financiară a întreprinderii (politica echilibrată FR=NFR) b)fondul de rulment asigură acoperirea suficientă împotriva riscului de reînnoire a creditelor și de creștere a ratei dobânzii c)finanțarea necesarului financiar al exploatării se realizează, în special, din resurse permanete care au costuri de procurare mai mari d)se recurge la credite pe termen scurt, într-o proporție mai redusă, deoarece întreprinderea își utilizează (politica echilibrată FR=NFR) 18.Reprezintă obiective ale diagnosticului financiar: a) asigurarea echilibrului Nevoi-Resurse, pentru creanțieri b)posibilitatea de control a întreprinderii de către acționari și manageri c)flexibilitatea constituirii și utilizării resurselor, pentru acționari și manageri 19.Rata curentă, care este utilă în analiza financiară pe termen scurt: a)exclude din activele curente valoarea stocurilor, deoarece acestea devin mai greu lichide (rata rapidă) b)poate da o imagine ușor alterată asupra capacității firmei de a nu intra într-o stare critică, deoarece stocurile de produse finite sun greu vandabile c)arată în ce măsură, dreprurile creditorilor pe termen scurt, sunt acoperite din valoarea activelor care pot fi transformate la nevoie în bani lichizi 20.Constituie faze ale procedurii reorganizării judiciare și a falimentului: a)reorganizarea activității debitorului sau lichidarea unor bunuri din averea lui până la stingerea pasivului b)lichidarea patrimoniului în caz de faliment, care NU trebuie să fie precedată, în mod obligatoriu, de reorganizare judiciară c)lichidarea patrimoniului în caz de faliment , care trebuie să fie precedată în mod obligatoriu de reorganizarea judiciară 21. Fondul de rulment cuprinde: a) fondul de rulment propriu b) fondul de rulment străin c) datorii de exploatare 22.Intrarea unei firme în faliment se produce atunci când: a)debitorul nu și-a declarat intenția de reorganizare b) debitorul și-a declarat intenția de a intra în faliment c) debitorul și-a declarat intenția de reorganizare, dar nu a propus un plan de reorganizare 23.Constituie forme ale ajutoarelor de stat pentru salvare: a) acordarea de garanții pentru împrumuturi b)anularea datoriilor

c)infuzii de capital d)acordarea de împrumuturi 24. Analiza funcțională: a) presupune o grupare prealabilă a diferitelor operații realizate de întreprindere în raport cu natura, destinația sau funcția lor b)studiază impactul diferitelor operații ale întreprinderii asupra trezorăriei c)reține doar imobilizările cu lichiditate mai mare de un an (analiza lichidității) 25.Rata rentabilității economice: a)în termeni reali, trebuie să remunereze capitalurile investite de acționari și creditori b)trebuie să fie mai mare decât rata inflației c) prin valoarea sa, trebuie să permită întreprinderii, reînnoirea și creșterea activelor sale într-o perioadă de timp cât mai scurtă 26.Salvarea unei firme aflate în stare de dificultate financiar necesită: a)existența unei strategii de schimbare (idei noi de afaceri) b)resurse financiare c)elaborarea unui plan de reorganizare 27.Riscul de insolvabilitate: a)este evidențiat ca urmare a analiziei stării de performanță financiară a întreprinderii (analiza poziției financiare) b)presupune imposibilitatea întreprinderii de a face față pasivului exigibil cu activul său disponibil c)evidențiază sumele care vor reveni acționarilor sau asociaților în caz de lichidare a firmei ( situația netă) 28.Rezultatul net: a)este un sold intermediar de gestiune b)se determină ca diferență între rezultatul curent (EBT) și impozitul pe profit c) se determină ca diferență între rezultatul curent (EBT)și cheltuieli financiare 29.Politica ofensivă de gestiune a ciclului de exploatare: a) își propune realizarea unei cifre de afaceri mari cu storcuri și lichidități ridicate b)este promovată de acei manageri care doresc realizarea unei cifre de afaceri cu stocuri minime c)este agreată de acei manageri care acceptă riscuri mari legate de lipsa de stocuri și lipsa de lichidități d)se bazează pe atragerea de resurse ciclice posibile de mobilizat, care au costuri mai mici de procurare 30.Consumurile de la terți: a)cuprind cheltuieli cu materii prime, cheltuieli cu materiale consumabile , cheltuieli cu energia și apa, cheltuieli cu lucrări și servicii executate de terți b)se deduc din excedentul brut de exploatare c)se deduc din valoarea adăugată realizată la nivel microeconomic d)se deduc din rezultatul exploatării 31.Cheltuielile cu personalul: a)cuprind cheltuieli privind materii prime și utilități

b)cuprind cheltuieli cu impozite, taxe si vărsăminte asimilate salariilor personalului c)cuprind cheltuieli cu salariile personalului 32.Între politicile de gestiune a fondului de rulment se includ: a) politica ofensivă b)politica neutră c) politica defensivă 33.Rezultatul net de exploatare: a)se calculează ca diferență între EBIT și impozit b)este analizat la descompunerea factorială a rentabilității financiare (a rentabilității economice) c)raportat la Activul economic, asigură determinarea ratei de rentabilitate economică 34.Lichidarea firmei prin legea falimentului și isovabilității: a)consumă mult timp și este costisitoare b)asigură protecție impotriva fraudei debitorului c)se finalizează prin lichidare de către mandatar a activelor prin vanzare privată sau licitație publică (lichidare în afar legii) 35. În cazul în care rezultatele întreprinderii vor fi slabe și există riscul nedistribuirii de dividente, proprietarii au următoarele avantaje: a) acordarea de dividende superioare in viitor, dacă întreprinderea va avea o eveluție financiară favoravilă și va degaja rezultate bune la sfârșitul exercițiului b)reducerea valorii capitalurilor proprii, pentru a diminua cuantumul garanțiilor cître creanțieri (creșterea valorii capitalurilor proprii) c)dreptul de participare la deciziile majore din viața întreprinderii, în special privind desemnarea conducerii acesteia 36.Cifra de afaceri: a)este un indicator de volum al activității, care poate genera o imagine deformată asupra întreprinderii b)reprezintă un element de calcul al marjei comerciale c)la întreprinderile cu activitare industrială, reflectă atât producția vândută, cât și vânzările de mărfuri (doar producția vândută) d)la întreprinderile cu activitate comercială, este totuna cu producția exercițiului 37.Conceprul de cash-flow disponibil (CFD): a)se referă la disponibilitățile bănești în conturi bancare, conturi curente și în casă (cash efectiv) b)reprezintă fluxul de numerar rămas la dispoziția societății comerciale pentru remunerarea investitorilor c)cuprinde:cahs-flow-ul de gestiune, cash-flow-ul de investiții, cash-flow-ul de finanțare d) exprimă variația trezorăriei nete, de la începutul până la sfârșitul exercițiului financiar (Cash-flow) 38.Rata de acoperire a dobânzilor: a)este importantă pentru firmă, deoarece, în situația în care firma nu își mai poate onora obligațiile anuale de plată a dobânzilor b)se determină ca raport între totatul datoriilor și totalul activului c)exprimă măsura în care veniturile pot scădea fără să apară probleme financiare pentru firmă

d)se determină ca raport între profitul net și cheltuielile financiare cu dobânzile (profitul burt+chl. Cu dobânzile/chl cu dobânzile) 39.Dacă pasivele curente cresc mai repede decât activele curente, rata curentă scade, ceea ce poate genera unele probleme: a)întârzierea plății drepturilor salariale b)scăderea datoriilor față de furnizori (pentru evitarea problemei) c)întârzierea plății furnizorilor d)acumularea de credite bancare 40.Riscul economic: a)depinde de structura cheltuielilor, respectiv de comportamentul acestora față de volumul de activitate b)se mai numeste risc al afacerii c)se mai numește risc operațional 41.Dacă fondul de rulment are o valoare negativă: a)va evidenția imposibilitatea firmei de a asigura un excedent de resurse financiare pe termen lung, din care să poată fi acoperite necesitățile de finanțare pe termen scurt b)reprezintă un semnal de alarmă pe viitor (pentru un FRP negativ) c)reprezintă o soluție satisfăcătoare pentru firmele ce acționează în comerțul “en detail” (cu bucata), în condițiile în care societățile „en gros” (cu ridicata) permit plata mărfurilor după o perioadă acceptabilă 42.Diagnosticul financiar: a) nu este practicat de agenții economici care au un interest asupra întreprinderii analizare (este practicat) b)se elaborează numai in cazul în care, la nivelul întreprinderii apar semnale de dereglare c)este rezultatul unui proces de evaluare a potențialului financiar al întreprinderii 43.Strategiile de redresare sau de retabilizare: a)pot fi adoptate atunci când întreprinderea obține rezultate slabe sau nefavorabile b)au în vedere, printre altele, reducerea datoriilor și managementul lichidităților c)urmăresc, în plan financiar, care este volumul încasărilor și ce profit se obține 44.Analiza financiară la nivelul întreprinderii: a) este axată pe fluxurile financiare care se formează la nivelul întreprinderii b)este activitatea de diagnostificare a poziției (situației) financiare a întreprinderii c)pornește de la eforturile depuse și se întreaptă către efectele obținute (invers) 45.Situația netă: a)este totuna cu Activul net contabil b)exprimă averea netă a acționarilor, respectiv activul neangajat în datorii c)se calculează ca diferență între Activ și Datorii totale d)se diferențiază de Capitalurile proprii

Related Documents

Grile Mng Fin

February 2021 0

Grile

February 2021 4

Grile

March 2021 0

Fin Fenomenos

January 2021 1

Fin Solution

January 2021 1

Genetica-grile

February 2021 1More Documents from "Diana"

Grile Mng Fin

February 2021 0

Flores De Bacth Casos.pdf

January 2021 1

Day 2 Guide-the Human Behavioral Hacker.pdf

February 2021 1

Anna Akhmatova - Selected Poems

February 2021 0

La Didactica De La Fraseologia.pdf

January 2021 1