Grile

This document was uploaded by user and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this DMCA report form. Report DMCA

Overview

Download & View Grile as PDF for free.

More details

- Words: 2,882

- Pages: 8

Loading documents preview...

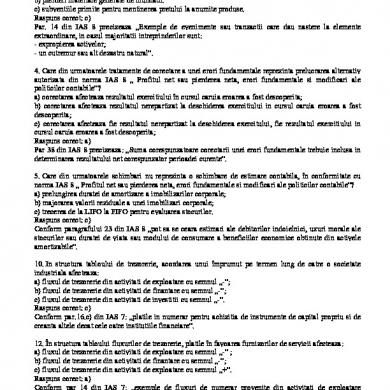

3. Care din urmatoarele operatii genereaza elemente extraordinare, pentru o întreprindere industriala, în sensul normei IAS 8 „ Profitul net sau pierderea neta, erori fundamentale si modificari ale politicilor contabile”? a) amenzile platite catre administratia fiscala; b) pierderi materiale generate de inundatii. c) subventiile primite pentru mentinerea pretului la anumite produse. Raspuns corect: c) Par. 14 din IAS 8 precizeaza „Exemple de evenimente sau tranzactii care dau nastere la elemente extraordinare, in cazul majoritatii intreprinderilor sunt: - expropierea activelor; - un cutremur sau alt dezastru natural”. 4. Care din urmatoarele tratamente de corectare a unei erori fundamentale reprezinta prelucrarea alternativ autorizata din norma IAS 8 „ Profitul net sau pierderea neta, erori fundamentale si modificari ale politicilor contabile”? a) corectarea afecteaza rezultatul exercitiului în cursul caruia eroarea a fost descoperita; b) corectarea afecteaza rezultatul nerepartizat la deschiderea exercitiului in cursul caruia eroarea a fost descoperita; c) corectarea afecteaza fie rezultatul nerepartizat la deschiderea exercitului, fie rezultatul exercitiului in cursul caruia eroarea a fost descoperita; Raspuns corect: a) Par 38 din IAS 8 precizeaza: „Suma corespunzatoare corectarii unei erori fundamentale trebuie inclusa in determinarea rezultatului net corespunzator perioadei curente”. 5. Care din urmatoarele schimbari nu reprezinta o schimbare de estimare contabila, în conformitate cu norma IAS 8 „ Profitul net sau pierderea neta, erori fundamentale si modificari ale politicilor contabile”? a) prelungirea duratei de amortizare a imobilizarilor corporale; b) majorarea valorii reziduale a unei imobilizari corporale; c) trecerea de la LIFO la FIFO pentru evaluarea stocurilor. Raspuns corect: c) Conform paragrafului 23 din IAS 8 „pot sa se ceara estimari ale debitorilor indoielnici, uzuri morale ale stocurilor sau duratei de viata sau modului de consumare a beneficiilor economice obtinute din activele amortizabile”. 10. In structura tabloului de trezorerie, acordarea unui împrumut pe termen lung de catre o societate industriala afecteaza: a) fluxul de trezorerie din activitati de exploatare cu semnul „-”; b) fluxul de trezorerie din activitati de finantare cu semnul „-”; c) fluxul de trezorerie din activitati de investitii cu semnul „-”. Raspuns corect: c) Conform par.16.c) din IAS 7: „platile in numerar pentru achizitia de instrumente de capital propriu si de creanta altele decat cele catre institutiile financiare”. 12. În structura tabloului fluxurilor de trezorerie, platile în favoarea furnizorilor de servicii afecteaza: a) fluxul de trezorerie din activitati de exploatare cu semnul „-” ; b) fluxul de trezorerie din activitati de finantare cu semnul „-”; c) fluxul de trezorerie din activitati de exploatare cu semnul „+”. Raspuns corect: a) Conform par 14 din IAS 7: „exemple de fluxuri de numerar provenite din activitati de exploatare sunt:platile in numerar catre furnizorii de bunuri si servicii”.

13. Care dintre urmatoarele cheltuieli apartine clasificarii dupa natura, în conformitate cu standardul international IAS 1 „Prezentarea situatiilor financiare”: a) costuri de distributie; b) costul vânzarilor; c) cheltuieli cu amortizarile. Raspuns corect: c) Conform par. 80 din IAS 1 „cheltuielile sunt cumulate in contul de profit si pierdere conform naturii lor: amortizarea, achizitiile de materii prime, salariile”. 14. Care dintre urmatoarele elemente are un efect negativ asupra fluxului net de trezorerie relativ la activitatile de exploatare, în conformitate cu standardul international IAS 7 „Situatiile fluxurilor de numerar”? a) cheltuieli cu amortizarile; b) variatia negativa a creantelor clienti c) variatia pozitiva a stocurilor. Raspuns corect: c) Conform par. 18 din IAS 7 : Raportarea fluxurilor de numerar din activitati de exploatare, metoda indirecta: profitul net sau pierederea sunt ajustate cu efectele tranzactiilor ce nu au natura de numerar, amânarile sau angajarile de incasari sau plati de numerar din exploatare trecute sau viitoare” 20. Conform referentialului international, întreprinderile care activeaza într-un mediu inflationist îsi asigura mentinerea capitalului fizic daca utilizeaza ca baza de evaluare în contabilitate: a) costul actual b) costul de productie; c) valoarea nominala. Raspuns corect: a) Conform par. 106 din Cadrul general IASB: „conceptul de mentinere a capitalului fizic necesita adoptarea costului curent ca baza de evaluare”. 23. O societate din sectorul chimic contamineaza mediul prin activitatile sale. Desi tara în care îsi desfasoara activitatea nu dispune de o reglementare care sa prevada obligativitatea societatilor poluante de a suporta costurile cu decontaminarea, exista dezbateri asupra unui proiect de lege în acest sens. Societatea a facut un anunt public prin care se obliga sa contribuie la eliminarea efectelor negative determinate de desfasurarea activitatii sale.Conform normei IAS 37 „Provizioane, datorii si active contingente”, societatea: a) constituie provizion pentru cea mai buna estimare a costurilor de contaminare; b) anunta o datorie eventuala în anexa; c) nu constituie provizion deoarece nu este probabila iesirea de active; Raspuns corect: a)Conform anexei din IAS 37: Obligatia curenta generata de un eveniment anterior constrangator – evenimentul care il obliga constituie poluarea mediului, in conditiile in care este sigur ca va fi promulgata o lege care sa solicite eliminarea efectelor poluarii sau se face un anunt public pein care se obliga sa elimine efectele poluarii. Iesirile de resurse, concretizate in beneficiile economice, necesare onorarii obligatiei: sunt probabile. Concluzie: se recunoaste un provizion pentru cea mai buna estimare a costurilor necesare eliminarii poluarii. 24. Pe 1 iunie N, societatea A a fost chemata în instanta pentru a plati despagubiri unor persoane care s-au intoxicat cu podusele furnizate de aceasta. La 31.XII.N, procesul nu se încheiase, dar avocatii societatii estimeaza ca aceasta nu va fi facuta raspunzatoare. Conform normei IAS 37 „Provizioane, datorii si active contingente”, la 31.XII.N, societatea A: a) contabilizeaza un provizion pentru riscuri si cheltuieli pentru suma ceruta de reclamanti; b) anunta o datorie eventuala în anexa;

c) constituie provizion pentru riscuri si cheltuieli astfel încât societatea sa prezinte beneficiu: Raspuns corect: b) Conform par.14 din IAS 37: „Un provizion va fi recunoscut numai în momentul în care: - o întreprindere are o obligatie curenta (legala sau implicita) generata de un eveniment anterior; - este probabil ca o iesire de resurse care sa afecteze beneficiile economice sa fie necesara pentru a onora obligatia respectiva; - poate fi realizata o buna estimare a valorii obligatiei. Daca aceste conditii nu sunt îndeplinite, nu trebuie recunoscut un provizion”. In acest caz, nu se poate estima valoarea obligatiei.=>Iesirea de beneficii – improbabila (avocatii estimeaza ca soc nu pierde procesul) => anunta datorie eventuala in anexa 25. Societatea detine un utilaj achizitionat cu 100.000.000 lei. La 31.12.N, valoarea contabila neta a utilajului este 90.000.000 lei, iar valoarea neta din punct de vedere fiscal este de 80.000.000 lei. La aceasta data, societatea: a) constata o diferenta temporara deductibila de 10.000.000 lei; b) constata o diferenta temporara impozabila de 10.000.000 lei; c) constata o diferenta temporara deductibila de 10.000.000 lei si o diferenta impozabila de 10.000.000 lei; Raspuns corect: b) Conform prevederior din IAS 12 Impozitul pe profit: Valoarea contabila = 90 000 000 lei Baza fiscala = 80 000 000 lei Diferenta temporara impozabila = 10 000 000 lei 1. 2. 3. 4. 5. 6. 7. 8. 1. 2. 3.

31. Se dau urmatoarele elemente: imobilizari necorporale; imobilizari corporale; creante – clienti care sunt realizate într-un termen de pîna la un an; creante – clienti care se astepta sa fie realizate ca parte a ciclului normal de exploatare, dupa un termen mai mare de un an de la data bilantului; titluri de plasament, daca operatia de cesiune are loc în mai putin de un an; titluri de palsament, daca operatia de cesiune are loc dupa un termen de un an; imobilizari financiare; lichiditati si cvasilichiditati, daca utilizarea lor nu este restrictionata. Conform IAS1 „Prezentarea situatiilor financiare”, activele curente sunt: 1+3+4+5+6+8; 3+4+5+8; 2+3+4+5+6+7. Raspunsul corect este:b ) Conform par.57 din IAS 1: „un activ trebuie clasificat ca activ curent atunci când: - se asteapta sa fie realizat sau este detinut spre vanzare sau consum in cursul normal al ciclului de exploatare al intreprinderi;i - este detinut in principal in scopul comercializarii sau pe termen scurt si se asteapta sa fie realizat in termen de 12 luni de la data bilantului; - reprezinta numerar sau echivalente de numerar a caror utilizare nu este restictionata”. 39. La o societate comerciala, la închiderea fiecarui exercitiu financiar figureaza în contabilitate un stoc de materiale consumabile cu valoarea de 400.000 lei. Valorea de inventar (actuala) a cunoscut urmatoarea dinamica la închiderea unor exercitii financiare succesive: N= 420.000 lei; N+1 = 310.000 lei; N+2 = 350.000 lei. Conform principiului prudentei, ce înregistrari contabile se impun la sfârsitul celor trei exercitii: N

N+1

N+2

a)

-

6814=391 90 000 lei

391 = 7814 40 000 lei

b)

6814 =391 20 000 lei

6814=391 10 000 lei

391 = 7814 50 000 lei

c)

6814 =391 20 000 lei

6814=391 90 000 lei

391 = 7814 40 000 lei

Raspunsul corect este: a). N: Valoarea Contabila = 400000 Valoarea de inventar = 420000 - nu se constitue provizion. N+1: Valoarea Contabila = 400000 Valoarea de inventar = 310000 = > 6814 = 391 90 000 lei N + 2 : Valoarea contabila = 400000 Valoarea de inventar = 350000 Provizionul trebuie sa fie de 50 000 lei => 391 = 7814 40000 lei 40. Dispuneti de urmatoarele informatii: profit net înainte de impozitare 33.500 lei; cheltuieli cu amortizarea 750 lei; clienti: sold initial 2.000 lei – sold final 600 lei; stocuri: sold initial 3.000 lei – sold final 3.900 lei; furnizori: sold initial 6.000 lei – sold final 8.400 lei; impozit pe profit platit 300 lei. Cheltuielile cu dobânda au fost de 1.000 lei, din care 425 lei au fost platiti în timpul perioadei. Alti 250 lei, legati de cheltuielile cu dobânda ale perioadei precedente au fost de asemenea platiti în timpul perioadei. 350 lei au fost încasati din emisiunea de capital si alti 325 lei din împrumuturi pe termen lung. Au fost efectuate plati privind achizitia unui teren în valoare de 2.550 lei si s-au încasat 2.300 lei din vânzarea unei instalatii. Conform IAS 7 „Situatia fluxurilor de numerar”, fluxurile de numerar provenite din activitatile de exploatare si investitii sunt: 1. +36 425 lei flux din exploatare; + 4 850 lei flux din investitii; 2. +37 175 lei flux din exploatare; -250 lei flux din investitii; 3. +36 925 lei flux din exploatare; + 75 lei flux din finantare; Raspunsul corect este: b). Flux de trezorerie din exploatare

Flux de trezorerie din investitii

Profit net 33.500 lei

Plati privind achizitia de terenui - 2550 lei

+ cheltuieli de amortizare 750 lei

Incasari din vanzari de active + 2300 lei

Variatia clienti(scadere) 1400 lei Variatia stocurilor (crestere) ( 900) lei Variatia furnizori (crestere) 2400 lei Impozitul platit (300) lei Cheltuieli cu dobânda 1000 lei

Plati dobânzi aferente perioadei curente (425) lei Plati dobânzi aferente perioadei precedente ( 250) lei Total + 37.125 lei

Total - 250 lei

41. Se cunosc urmatoarele informatii: cumparari de materii prime 200.000 lei, salarii platite 80.000 lei, servicii nefacturate primite de la terti 10.000 lei, salarii datorate 30.000 lei, consum stocuri 150.000 lei, pret de vânzare exclusiv TVA al produselor finite vândute 500.000 lei, productia obtinuta la cost de productie 300.000 lei, stoc final de produse finite la cost de productie 10.000 lei, subventii de exploatare aferente cifrei de afaceri nete 20.000 lei, stoc initial de produse finite la cost de productie 30.000 lei. Care este marimea cifrei de afaceri nete si a rezultatului din exploatare asa cum se degaja din OMFP 94/2001? a) 520.000 lei; 310.000 lei;; b) 420.000 lei; 310.000 lei; c) 510.000 lei; 320.000 lei. Raspunsul corect este: a). CA neta = CA + subventii aferente CA = 500.000 + 20.000 = 520000 Achizitii stocuri

301

=

401

200000 lei

Plata salarii

421

=

5121

80000 lei

Servicii nefacturate primite de la terti

6xx

=

408

10000 lei

Salarii datorate

641

=

421

30000 lei

Consumuri stocuri

6xx

=

3xx

150000 lei

Vanzari produse finite

411

=

701

500000 lei

Obtinere produse finite

345

=

711

300000 lei

Descarcare din gestiune produse vândute

711

=

345

320000 lei

Rezultatul exploatarii = 520.000 + 300.000 – 10.000 – 30.000 – 150.000 – 320.000 = 310.000 lei. 55. Dispuneti de urmatoarele informatii: toate actiunile filialei au fost achizitionate cu 9.200 lei.Valorile juste ale activelor achizitionate si ale obligatiilor preluate sunt urmatoarele: stocuri 3.000 lei; creante 4.000 lei; numerar 4.000 lei; terenuri si cladiri 8.000 lei; furnizori 3.200 lei; împrumuturi din emisiuni de obligatiuni 3.000 lei. Au fost efectuate plati în valoare de 8.400 lei pentru achizitia unor cladiri; profit înainte de impozitare 15.000 lei; venituri din investitii financiare 2.700 lei; cheltuieli cu dobânzile 1.800 lei; cresteri ale creantelor comerciale 3.300 lei; descresteri în valoarea stocurilor 2.400 lei; descresteri în valoarea furnizorilor 5.850 lei. Conform IAS 7 „Situatia fluxurilor de numerar” fluxurile de numerar provenite din activitatile de exploatare si investitii sunt: Flux de exploatare Flux de investitii a) + 4.950 lei + 17.600 lei b) + 5.250 lei – 13.600 lei. c) + 10.650 lei + 13.600 le

Raspunsul corect este: b). Flux de trezorerie de exploatare

Flux de trezorerie din investitii

Profit

15000

- achizitie filiala

+ Cheltuieli cu amortizarea

1500

+ numerar încasat

4000

- Venituri din investitii financiare

2700

- plati achizitie cladiri

(8400)

+ Cheltuieli cu dobânda

1800

Variatia creantelor

(3300)

Variatia stocurilor

2400

Variatia furnizorilor

(5850)

- Impozit pe profit platit

3600

Total

5250

Total

(9200)

-13600

60. Potrivit Cadrului IASB si IAS 1 “Prezentarea situatiilor financiare“, informatiile prezentate în situatiile financiare sunt credibile în masura în care asigura: a) comparabilitatea, inteligibilitatea, revelanta, prudenta, pragul de semnificatie, completitudinea; b) reprezentarea fidela, prevalenta economicului asupra juridicului, neutralitatea, prudenta, consecventa prezentarii; c) reprezentarea fidela, prevalenta economicului asupra juridicului, neutralitatea, prudenta, integralitatea; Raspunsul corect este: c). Conform Cadrului General IASB, o informatie este credibila, atunci când: - reprezinta cu fidelitate tranzactiile si evenimentele; - evenimentele si tranzactiile sunt contabilizate în concordanta cu fondul lor si cu realitatea economica, si nu doar forma juridica; - sunt neutre; - sunt prudente; - sunt complete. 62. Potrivit IAS 1 “Prezentarea situatiilor financiare“, politicile contabile reprezinta: a) principiile, conventiile si metodele specifice adoptate de o întreprindere pentru întocmirea si analiza conturilor anuale; b) principiile, conventiile, regulile, metodele si practicile concrete adoptate de o întreprindere pentru tinerea contabilitatii primare; c) principiile, bazele, conventiile, regulile si practicile specifice adoptate de o întreprindere la întocmirea si prezentarea situatiilor financiare; Raspunsul corect este: c). Conform par.21 din IAS1: „Politicile contabile sunt principiile, bazele, conventiile, regulile si practicile specifice adoptate de o întreprindere la întocmirea si prezentarea situatiilor financiare”. 70. Dispuneti de urmatoarele informatii: profit net înaintea impozitarii 25.000 lei; cheltuieli cu amortizarea 1.700 lei; pierderi din diferente de curs valutar 1.200 lei; venituri din investitii financiare 3.600 lei; clienti: sold initial 4.000 lei – sold final 4.600 lei; stocuri: sold initial 7.000 lei – sold final 1.500

lei; furnizori: sold initial 4.600 lei – sold final 3.500 lei; dobânzi platite 1.200 lei; impozit pe profit platit 1.400 lei; asigurare încasata 200 lei. Conform IAS 7 „Situatiile fluxurilor de numerar”, fluxul de numerar din activitatea de exploatare este: a) 15 700 lei; b) 24 500 lei; c) 25 700 lei. Raspunsul corect este:c). Flux de trezorerie de exploatare = Profit înainte de impozitare 25000 + Cheltuieli cu amortizarea 1700 + Pierderi din diferente de curs valutar 1200 - Venituri investitii financiare 3600 Variatia clienti (600) Variatia stocurilor 5500 Variatia furnizorilor (1100) - Dobânzi platite 1200 - Impozit platit 1400 + Asigurare încasata 200 Flux din activitatea de exploatare 25700. 76. În baza formularului de cont de profit si pierdere din tara noastra, conform OMFP 94/2001, veniturile din exploatare sunt egale cu: a) Productia vânduta ± variatia stocurilor + productia imobilizata; b) Cifra de afaceri neta ± variatia stocurilor + productia imobilizata + alte venituri din exploatare; c) Cifra de afaceri neta ± variatia stocurilor + productia imobilizat. Raspunsul corect este:b). Conform OMFP 94/ 2001, veniturile din exploatare se calculeaza dupa formula: Cifra de afaceri neta ± variatia stocurilor + productia imobilizata + alte venituri din exploatare. 77. Dispuneti de urmatoarele informatii la sfârsitul anului N: vânzari de produse finite 60.000.000 lei; lucrari executate si servicii prestate 25.000.000 lei; venituri din redevente, locatii de gestiune si chirii 12.000.000 lei; vânzari de marfuri 8.000.000 lei; costul marfurilor vândute 7.000.000 lei; stocuri initiale de produse finite 50.000.000 lei, stocuri finale 40.000.000 lei; productia imobilizata 22.000.000 lei; venituri din subventii de exploatare aferente cifrei de afaceri nete 15.000.000 lei; venituri din exploatare privind provizioanele pentru riscuri si cheltuieli 1.500.000 lei; alte venituri din exploatare 2.500.000 lei. Conform OMPF 94/ 2001, care este suma ce se va inscrie în contul de profit si pierdere la cifra de afaceri neta si venituri din exploatare – total: Cifra de afaceri neta Venituri din exploatare -total a) 105 000 000 lei 121 000 000 lei b) 113 000 000 lei 127 500 000 lei c) 120 000 000 lei 133 500 000 lei Raspunsul corect este:c). 701 = 60.000.000 704 = 25.000.000 706 = 12.000.000 707 = 8.000.000 7411 = 15.000.000 - Ven subv. expl afer CA. CA neta = 120.000.000 Var stoc = Sf pf - Si pf = 40.000.000 – 50.000.000 = 10.000.000 CA neta = Venituri din vânzari produse finite + Venituri din servicii prestate + Venituri din redevente + Venituri din vânzari de marfuri + Subentii de exploatare aferente cifrei de afaceri = 120.000.000 lei.

Venituri din exploatare = CA neta +/- Variatia stocurilor + Productia imobilizata + Alte venituri din exploatare = 120.000.000 lei + ( 40.000.000 – 50.000.000) lei + 22.000.000 lei + 2.500.000 lei = 134.500.000 => raspuns gresit carte

13. Care dintre urmatoarele cheltuieli apartine clasificarii dupa natura, în conformitate cu standardul international IAS 1 „Prezentarea situatiilor financiare”: a) costuri de distributie; b) costul vânzarilor; c) cheltuieli cu amortizarile. Raspuns corect: c) Conform par. 80 din IAS 1 „cheltuielile sunt cumulate in contul de profit si pierdere conform naturii lor: amortizarea, achizitiile de materii prime, salariile”. 14. Care dintre urmatoarele elemente are un efect negativ asupra fluxului net de trezorerie relativ la activitatile de exploatare, în conformitate cu standardul international IAS 7 „Situatiile fluxurilor de numerar”? a) cheltuieli cu amortizarile; b) variatia negativa a creantelor clienti c) variatia pozitiva a stocurilor. Raspuns corect: c) Conform par. 18 din IAS 7 : Raportarea fluxurilor de numerar din activitati de exploatare, metoda indirecta: profitul net sau pierederea sunt ajustate cu efectele tranzactiilor ce nu au natura de numerar, amânarile sau angajarile de incasari sau plati de numerar din exploatare trecute sau viitoare” 20. Conform referentialului international, întreprinderile care activeaza într-un mediu inflationist îsi asigura mentinerea capitalului fizic daca utilizeaza ca baza de evaluare în contabilitate: a) costul actual b) costul de productie; c) valoarea nominala. Raspuns corect: a) Conform par. 106 din Cadrul general IASB: „conceptul de mentinere a capitalului fizic necesita adoptarea costului curent ca baza de evaluare”. 23. O societate din sectorul chimic contamineaza mediul prin activitatile sale. Desi tara în care îsi desfasoara activitatea nu dispune de o reglementare care sa prevada obligativitatea societatilor poluante de a suporta costurile cu decontaminarea, exista dezbateri asupra unui proiect de lege în acest sens. Societatea a facut un anunt public prin care se obliga sa contribuie la eliminarea efectelor negative determinate de desfasurarea activitatii sale.Conform normei IAS 37 „Provizioane, datorii si active contingente”, societatea: a) constituie provizion pentru cea mai buna estimare a costurilor de contaminare; b) anunta o datorie eventuala în anexa; c) nu constituie provizion deoarece nu este probabila iesirea de active; Raspuns corect: a)Conform anexei din IAS 37: Obligatia curenta generata de un eveniment anterior constrangator – evenimentul care il obliga constituie poluarea mediului, in conditiile in care este sigur ca va fi promulgata o lege care sa solicite eliminarea efectelor poluarii sau se face un anunt public pein care se obliga sa elimine efectele poluarii. Iesirile de resurse, concretizate in beneficiile economice, necesare onorarii obligatiei: sunt probabile. Concluzie: se recunoaste un provizion pentru cea mai buna estimare a costurilor necesare eliminarii poluarii. 24. Pe 1 iunie N, societatea A a fost chemata în instanta pentru a plati despagubiri unor persoane care s-au intoxicat cu podusele furnizate de aceasta. La 31.XII.N, procesul nu se încheiase, dar avocatii societatii estimeaza ca aceasta nu va fi facuta raspunzatoare. Conform normei IAS 37 „Provizioane, datorii si active contingente”, la 31.XII.N, societatea A: a) contabilizeaza un provizion pentru riscuri si cheltuieli pentru suma ceruta de reclamanti; b) anunta o datorie eventuala în anexa;

c) constituie provizion pentru riscuri si cheltuieli astfel încât societatea sa prezinte beneficiu: Raspuns corect: b) Conform par.14 din IAS 37: „Un provizion va fi recunoscut numai în momentul în care: - o întreprindere are o obligatie curenta (legala sau implicita) generata de un eveniment anterior; - este probabil ca o iesire de resurse care sa afecteze beneficiile economice sa fie necesara pentru a onora obligatia respectiva; - poate fi realizata o buna estimare a valorii obligatiei. Daca aceste conditii nu sunt îndeplinite, nu trebuie recunoscut un provizion”. In acest caz, nu se poate estima valoarea obligatiei.=>Iesirea de beneficii – improbabila (avocatii estimeaza ca soc nu pierde procesul) => anunta datorie eventuala in anexa 25. Societatea detine un utilaj achizitionat cu 100.000.000 lei. La 31.12.N, valoarea contabila neta a utilajului este 90.000.000 lei, iar valoarea neta din punct de vedere fiscal este de 80.000.000 lei. La aceasta data, societatea: a) constata o diferenta temporara deductibila de 10.000.000 lei; b) constata o diferenta temporara impozabila de 10.000.000 lei; c) constata o diferenta temporara deductibila de 10.000.000 lei si o diferenta impozabila de 10.000.000 lei; Raspuns corect: b) Conform prevederior din IAS 12 Impozitul pe profit: Valoarea contabila = 90 000 000 lei Baza fiscala = 80 000 000 lei Diferenta temporara impozabila = 10 000 000 lei 1. 2. 3. 4. 5. 6. 7. 8. 1. 2. 3.

31. Se dau urmatoarele elemente: imobilizari necorporale; imobilizari corporale; creante – clienti care sunt realizate într-un termen de pîna la un an; creante – clienti care se astepta sa fie realizate ca parte a ciclului normal de exploatare, dupa un termen mai mare de un an de la data bilantului; titluri de plasament, daca operatia de cesiune are loc în mai putin de un an; titluri de palsament, daca operatia de cesiune are loc dupa un termen de un an; imobilizari financiare; lichiditati si cvasilichiditati, daca utilizarea lor nu este restrictionata. Conform IAS1 „Prezentarea situatiilor financiare”, activele curente sunt: 1+3+4+5+6+8; 3+4+5+8; 2+3+4+5+6+7. Raspunsul corect este:b ) Conform par.57 din IAS 1: „un activ trebuie clasificat ca activ curent atunci când: - se asteapta sa fie realizat sau este detinut spre vanzare sau consum in cursul normal al ciclului de exploatare al intreprinderi;i - este detinut in principal in scopul comercializarii sau pe termen scurt si se asteapta sa fie realizat in termen de 12 luni de la data bilantului; - reprezinta numerar sau echivalente de numerar a caror utilizare nu este restictionata”. 39. La o societate comerciala, la închiderea fiecarui exercitiu financiar figureaza în contabilitate un stoc de materiale consumabile cu valoarea de 400.000 lei. Valorea de inventar (actuala) a cunoscut urmatoarea dinamica la închiderea unor exercitii financiare succesive: N= 420.000 lei; N+1 = 310.000 lei; N+2 = 350.000 lei. Conform principiului prudentei, ce înregistrari contabile se impun la sfârsitul celor trei exercitii: N

N+1

N+2

a)

-

6814=391 90 000 lei

391 = 7814 40 000 lei

b)

6814 =391 20 000 lei

6814=391 10 000 lei

391 = 7814 50 000 lei

c)

6814 =391 20 000 lei

6814=391 90 000 lei

391 = 7814 40 000 lei

Raspunsul corect este: a). N: Valoarea Contabila = 400000 Valoarea de inventar = 420000 - nu se constitue provizion. N+1: Valoarea Contabila = 400000 Valoarea de inventar = 310000 = > 6814 = 391 90 000 lei N + 2 : Valoarea contabila = 400000 Valoarea de inventar = 350000 Provizionul trebuie sa fie de 50 000 lei => 391 = 7814 40000 lei 40. Dispuneti de urmatoarele informatii: profit net înainte de impozitare 33.500 lei; cheltuieli cu amortizarea 750 lei; clienti: sold initial 2.000 lei – sold final 600 lei; stocuri: sold initial 3.000 lei – sold final 3.900 lei; furnizori: sold initial 6.000 lei – sold final 8.400 lei; impozit pe profit platit 300 lei. Cheltuielile cu dobânda au fost de 1.000 lei, din care 425 lei au fost platiti în timpul perioadei. Alti 250 lei, legati de cheltuielile cu dobânda ale perioadei precedente au fost de asemenea platiti în timpul perioadei. 350 lei au fost încasati din emisiunea de capital si alti 325 lei din împrumuturi pe termen lung. Au fost efectuate plati privind achizitia unui teren în valoare de 2.550 lei si s-au încasat 2.300 lei din vânzarea unei instalatii. Conform IAS 7 „Situatia fluxurilor de numerar”, fluxurile de numerar provenite din activitatile de exploatare si investitii sunt: 1. +36 425 lei flux din exploatare; + 4 850 lei flux din investitii; 2. +37 175 lei flux din exploatare; -250 lei flux din investitii; 3. +36 925 lei flux din exploatare; + 75 lei flux din finantare; Raspunsul corect este: b). Flux de trezorerie din exploatare

Flux de trezorerie din investitii

Profit net 33.500 lei

Plati privind achizitia de terenui - 2550 lei

+ cheltuieli de amortizare 750 lei

Incasari din vanzari de active + 2300 lei

Variatia clienti(scadere) 1400 lei Variatia stocurilor (crestere) ( 900) lei Variatia furnizori (crestere) 2400 lei Impozitul platit (300) lei Cheltuieli cu dobânda 1000 lei

Plati dobânzi aferente perioadei curente (425) lei Plati dobânzi aferente perioadei precedente ( 250) lei Total + 37.125 lei

Total - 250 lei

41. Se cunosc urmatoarele informatii: cumparari de materii prime 200.000 lei, salarii platite 80.000 lei, servicii nefacturate primite de la terti 10.000 lei, salarii datorate 30.000 lei, consum stocuri 150.000 lei, pret de vânzare exclusiv TVA al produselor finite vândute 500.000 lei, productia obtinuta la cost de productie 300.000 lei, stoc final de produse finite la cost de productie 10.000 lei, subventii de exploatare aferente cifrei de afaceri nete 20.000 lei, stoc initial de produse finite la cost de productie 30.000 lei. Care este marimea cifrei de afaceri nete si a rezultatului din exploatare asa cum se degaja din OMFP 94/2001? a) 520.000 lei; 310.000 lei;; b) 420.000 lei; 310.000 lei; c) 510.000 lei; 320.000 lei. Raspunsul corect este: a). CA neta = CA + subventii aferente CA = 500.000 + 20.000 = 520000 Achizitii stocuri

301

=

401

200000 lei

Plata salarii

421

=

5121

80000 lei

Servicii nefacturate primite de la terti

6xx

=

408

10000 lei

Salarii datorate

641

=

421

30000 lei

Consumuri stocuri

6xx

=

3xx

150000 lei

Vanzari produse finite

411

=

701

500000 lei

Obtinere produse finite

345

=

711

300000 lei

Descarcare din gestiune produse vândute

711

=

345

320000 lei

Rezultatul exploatarii = 520.000 + 300.000 – 10.000 – 30.000 – 150.000 – 320.000 = 310.000 lei. 55. Dispuneti de urmatoarele informatii: toate actiunile filialei au fost achizitionate cu 9.200 lei.Valorile juste ale activelor achizitionate si ale obligatiilor preluate sunt urmatoarele: stocuri 3.000 lei; creante 4.000 lei; numerar 4.000 lei; terenuri si cladiri 8.000 lei; furnizori 3.200 lei; împrumuturi din emisiuni de obligatiuni 3.000 lei. Au fost efectuate plati în valoare de 8.400 lei pentru achizitia unor cladiri; profit înainte de impozitare 15.000 lei; venituri din investitii financiare 2.700 lei; cheltuieli cu dobânzile 1.800 lei; cresteri ale creantelor comerciale 3.300 lei; descresteri în valoarea stocurilor 2.400 lei; descresteri în valoarea furnizorilor 5.850 lei. Conform IAS 7 „Situatia fluxurilor de numerar” fluxurile de numerar provenite din activitatile de exploatare si investitii sunt: Flux de exploatare Flux de investitii a) + 4.950 lei + 17.600 lei b) + 5.250 lei – 13.600 lei. c) + 10.650 lei + 13.600 le

Raspunsul corect este: b). Flux de trezorerie de exploatare

Flux de trezorerie din investitii

Profit

15000

- achizitie filiala

+ Cheltuieli cu amortizarea

1500

+ numerar încasat

4000

- Venituri din investitii financiare

2700

- plati achizitie cladiri

(8400)

+ Cheltuieli cu dobânda

1800

Variatia creantelor

(3300)

Variatia stocurilor

2400

Variatia furnizorilor

(5850)

- Impozit pe profit platit

3600

Total

5250

Total

(9200)

-13600

60. Potrivit Cadrului IASB si IAS 1 “Prezentarea situatiilor financiare“, informatiile prezentate în situatiile financiare sunt credibile în masura în care asigura: a) comparabilitatea, inteligibilitatea, revelanta, prudenta, pragul de semnificatie, completitudinea; b) reprezentarea fidela, prevalenta economicului asupra juridicului, neutralitatea, prudenta, consecventa prezentarii; c) reprezentarea fidela, prevalenta economicului asupra juridicului, neutralitatea, prudenta, integralitatea; Raspunsul corect este: c). Conform Cadrului General IASB, o informatie este credibila, atunci când: - reprezinta cu fidelitate tranzactiile si evenimentele; - evenimentele si tranzactiile sunt contabilizate în concordanta cu fondul lor si cu realitatea economica, si nu doar forma juridica; - sunt neutre; - sunt prudente; - sunt complete. 62. Potrivit IAS 1 “Prezentarea situatiilor financiare“, politicile contabile reprezinta: a) principiile, conventiile si metodele specifice adoptate de o întreprindere pentru întocmirea si analiza conturilor anuale; b) principiile, conventiile, regulile, metodele si practicile concrete adoptate de o întreprindere pentru tinerea contabilitatii primare; c) principiile, bazele, conventiile, regulile si practicile specifice adoptate de o întreprindere la întocmirea si prezentarea situatiilor financiare; Raspunsul corect este: c). Conform par.21 din IAS1: „Politicile contabile sunt principiile, bazele, conventiile, regulile si practicile specifice adoptate de o întreprindere la întocmirea si prezentarea situatiilor financiare”. 70. Dispuneti de urmatoarele informatii: profit net înaintea impozitarii 25.000 lei; cheltuieli cu amortizarea 1.700 lei; pierderi din diferente de curs valutar 1.200 lei; venituri din investitii financiare 3.600 lei; clienti: sold initial 4.000 lei – sold final 4.600 lei; stocuri: sold initial 7.000 lei – sold final 1.500

lei; furnizori: sold initial 4.600 lei – sold final 3.500 lei; dobânzi platite 1.200 lei; impozit pe profit platit 1.400 lei; asigurare încasata 200 lei. Conform IAS 7 „Situatiile fluxurilor de numerar”, fluxul de numerar din activitatea de exploatare este: a) 15 700 lei; b) 24 500 lei; c) 25 700 lei. Raspunsul corect este:c). Flux de trezorerie de exploatare = Profit înainte de impozitare 25000 + Cheltuieli cu amortizarea 1700 + Pierderi din diferente de curs valutar 1200 - Venituri investitii financiare 3600 Variatia clienti (600) Variatia stocurilor 5500 Variatia furnizorilor (1100) - Dobânzi platite 1200 - Impozit platit 1400 + Asigurare încasata 200 Flux din activitatea de exploatare 25700. 76. În baza formularului de cont de profit si pierdere din tara noastra, conform OMFP 94/2001, veniturile din exploatare sunt egale cu: a) Productia vânduta ± variatia stocurilor + productia imobilizata; b) Cifra de afaceri neta ± variatia stocurilor + productia imobilizata + alte venituri din exploatare; c) Cifra de afaceri neta ± variatia stocurilor + productia imobilizat. Raspunsul corect este:b). Conform OMFP 94/ 2001, veniturile din exploatare se calculeaza dupa formula: Cifra de afaceri neta ± variatia stocurilor + productia imobilizata + alte venituri din exploatare. 77. Dispuneti de urmatoarele informatii la sfârsitul anului N: vânzari de produse finite 60.000.000 lei; lucrari executate si servicii prestate 25.000.000 lei; venituri din redevente, locatii de gestiune si chirii 12.000.000 lei; vânzari de marfuri 8.000.000 lei; costul marfurilor vândute 7.000.000 lei; stocuri initiale de produse finite 50.000.000 lei, stocuri finale 40.000.000 lei; productia imobilizata 22.000.000 lei; venituri din subventii de exploatare aferente cifrei de afaceri nete 15.000.000 lei; venituri din exploatare privind provizioanele pentru riscuri si cheltuieli 1.500.000 lei; alte venituri din exploatare 2.500.000 lei. Conform OMPF 94/ 2001, care este suma ce se va inscrie în contul de profit si pierdere la cifra de afaceri neta si venituri din exploatare – total: Cifra de afaceri neta Venituri din exploatare -total a) 105 000 000 lei 121 000 000 lei b) 113 000 000 lei 127 500 000 lei c) 120 000 000 lei 133 500 000 lei Raspunsul corect este:c). 701 = 60.000.000 704 = 25.000.000 706 = 12.000.000 707 = 8.000.000 7411 = 15.000.000 - Ven subv. expl afer CA. CA neta = 120.000.000 Var stoc = Sf pf - Si pf = 40.000.000 – 50.000.000 = 10.000.000 CA neta = Venituri din vânzari produse finite + Venituri din servicii prestate + Venituri din redevente + Venituri din vânzari de marfuri + Subentii de exploatare aferente cifrei de afaceri = 120.000.000 lei.

Venituri din exploatare = CA neta +/- Variatia stocurilor + Productia imobilizata + Alte venituri din exploatare = 120.000.000 lei + ( 40.000.000 – 50.000.000) lei + 22.000.000 lei + 2.500.000 lei = 134.500.000 => raspuns gresit carte

Related Documents

Grile

February 2021 4

Grile

March 2021 0

Genetica-grile

February 2021 1

Grile Econometrie

February 2021 1

Grile Backtracking

February 2021 1

Grile Oftalmo.pdf

March 2021 0More Documents from "Cristina Buzatu"

Grile

March 2021 0

C.cherry Aerul Pasiunii

March 2021 0

Classic Desserts_tgc_yudhacookbook.com.pdf

January 2021 1

California The Beautiful Cookbook

January 2021 1