Proiect La Management - Restaurantul Bistro

This document was uploaded by user and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this DMCA report form. Report DMCA

Overview

Download & View Proiect La Management - Restaurantul Bistro as PDF for free.

More details

- Words: 8,225

- Pages: 38

Loading documents preview...

Cuprins

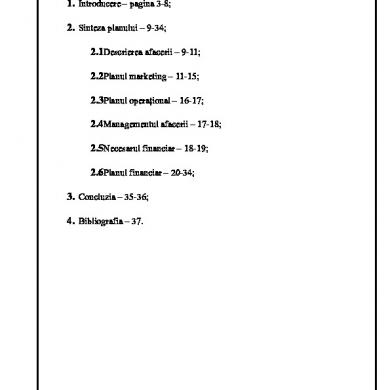

1. Introducere – pagina 3-8; 2. Sinteza planului – 9-34; 2.1Descrierea afacerii – 9-11; 2.2Planul marketing – 11-15; 2.3Planul operaţional – 16-17; 2.4Managementul afacerii – 17-18; 2.5Necesarul financiar – 18-19; 2.6Planul financiar – 20-34; 3. Concluzia – 35-36; 4. Bibliografia – 37.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

1. Introducere Ce este un plan de afaceri? Pentru a înţelege ce este un plan de afaceri trebuie definit întâi conceptul de „afacere”. O definiţie neconvenţională a acestui concept, poate fi: "intenţia unei persoane (fizice sau juridice) de a face/a întreprinde anumite activităţi оn scopul obţinerii

unui

profit".

O afacere trebuie aşadar bine pregătită, din timp, exact aşa ca atunci când îţi construieşti o casă; trebuie ca оnainte de a te apuca de construcţia efectivă, să pui pe hârtie sub forma unui proiect concepţia şi calculele tale. Acest proiect este planul de afaceri: proiectul afacerii tale. Şi , evident o afacere bună necesită un plan de afaceri bine

conceput. Un plan de afaceri se bazează pe următoarele elemente:

un întreprinzător, care îşi asumă conştient anumite riscuri şi doreşte să obţină un anumit profit mai multe activităţi care consumă resurse şi care generează profit (ideea de afacere) un mediu în care se desfăşoară aceste activităţi (mediul de afaceri). De ce este nevoie de un plan de afaceri? Înainte ca zidurile halei de fabricaţie sau oricare alte spaţii ale firmei tale să fie construite, conceptul firmei se naşte în mintea oricărui întreprinzător parcurgând câteva etape: - la început a fost ideea ta de afacere - apoi din idee s-a născut viziunea ta - şi în final pentru a aplica strategia ta ai nevoie de planul afacerii tale.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Iată de ce acest plan reprezintă pe de o parte instrumentul intern prin care tu poţi conduce şi controla, pentru tine, оntregul proces de demarare a firmei tale. In egală măsură planul de afaceri reprezintă şi un instrument extern, fiind şi un instrument excelent de comunicare cu mediul economic. Acesta „transmite” tuturor celor din jurul tău, clienţi, furnizori, parteneri strategici, finanţatori, acţionari, că tu ştii cu certitudine ce ai de făcut, iar într-o economie de piaţă funcţională, partenerii tăi de afaceri serioşi apreciază acest lucru şi te vor percepe ca pe un actor pertinent al mediului economic. Structura plan de afaceri Ce contine un plan de afaceri? Iata o intrebare necesara, dar pe care intreprinzatorii mici si mijlocii o pun foarte rar. Cuprinsul unui plan de afaceri este compus din patru secţiuni distincte: 1) descrierea afacerii, 2) planul de marketing, 3) planul managerial, 4) planul de management financiar. Anexele planului de afaceri trebuie sa conţina un rezumat al afacerii, documentele anexe si predicţiile financiare. Descrierea afacerii În această secţiune trebuie să faci o descriere detaliată a afacerii tale. O întrebare care merită pusă este: ce afacere am eu? Când răspunzi la această întrebare, nu uita să incluzi produsul, piaţa si serviciile, dar şi o descriere clară a ceea ce face afacerea ta unică (unique selling point). E bine de ştiut totuşi că, pe măsura ce vei dezvolta planul de afaceri, probabil va trebui să modifici sau să transformi

întrebarile

initiale.

Secţiunea dedicată descrierii afacerii este împărţită în trei subdiviziuni. Prima dintre ele este descrierea propriu-zisă a afacerii, cea de-a doua descrie produsul sau servicul pe care ai de gând să-l oferi, iar cea de-a treia descrie localizarea afacerii tale şi de ce aceasta este necesară. Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

A. Descrierea afacerii Forma legală a afacerii: proprietate, parteneriat, corporatie. Licenţele si permisele de care ai nevoie; Tipul afacerii: comert, productie, serviciu; Ce este produsul sau serviciul tău; Precizează dacă este o afacere noua, independentă, o achiziţie, o extindere, o franciză; De ce va fi profitabila afacerea ta? Care sunt oportunităţile de dezvoltare? Va influenţa franciza ritmul de creştere? Când va fi lansată propriu-zis afacerea (ziua, ora); Ce ai aflat despre tipul de afacere în care te lansezi din surse externe (distribuitori, publicaţii de specialitate, etc.) Coperta include numele, adresa, numerele de telefon şi numele tuturor acţionarilor. Nu uita să evidenţiezi aspectul de unicitate (unique selling point) al afacerii tale, de ce şi în ce fel va atrage consumatorii. Pune în valoare orice idee sau caracteristică nouă care ar putea să îţi mărească şansele

de succes.

Descrierea afacerii trebuie să evidenţieze clar scopurile şi obiectivele afacerii şi să arate de ce eşti sau vrei să fii în această afacere. Produsul/serviciul

Încearcă să prezinţi beneficiile produsului sau serviciului oferit de tine din perspectiva consumatorului. Un antreprenor de succes ştie ce vrea consumatorul sau cel putin are o idee despre aşteptările sale. Acest tip de anticipare ajută foarte mult la atingerea satisfacţiei clientului si la formarea loialitaţii acestuia, şi în mod sigur este o strategie bună de a depăşi concurenţa sau chiar de a o înlătura. B. Descrierea produsului: Ceea ce vinzi; Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Ce beneficii aduce consumatorului; Ce produse sunt cerute si dacă ele vor garanta vânzări constante; Ce aduce diferit produsul sau serviciul oferit de tine. Locaţia Succesul sau esecul afacerii tale depinde foarte mult de locaţia ei. Trebuie să fii aproape de consumatori: aceştia să aibă simţul accesibilităţii si al siguranţei. Ia în considerare următoarele întrebări atunci când scrii această secţiune: C. Descrierea locaţiei

Care sunt nevoile locaţiei? De cât spaţiu ai nevoie? De ce sunt de dorit zona şi clădirea respectivă? Este uşor accesibilă? Se află într-o zonă cu transport în comun? Iluminarea stradală este adecvată? Există segmente de piaţă sau demografice de interes? Planul de marketing Marketingul joacă un rol vital în investiţiile de succes. Cât de bine faci marketingul pentru produsul tău va determina succesul afacerii. Elementul cheie al unui plan de marketing de succes este buna cunoaştere a nevoilor, dorinţelor si aşteptărilor clienţilor. Identificînd aceşti factori, poţi realiza o strategie de marketing care îţi va permite să trezesti şi să satisfaci nevoile clienţilor tăi. Identifică-ţi clienţii în funcţie de vârstă, sex, venit, nivel educaţional, rezidenţă. La început, concentrează-te asupra acelor clienţi care aproape sigur se vor îndrepta spre produsul tău. Odata cu extinderea numărului de clienţi, va trebui să modifici si planul de marketing, pentru a-i include şi pe ceilalaţi. Construieşte planul de afaceri răspunzind la urmatoarele întrebări:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Cine sunt clienţii tăi? Defineşte-ţi piaţa vizată. Piaţa pe care vei intra este în creştere? Constantă? În declin? Poate fi extinsă piaţa? Cum îţi vei atrage, menţine şi creşte cota de piaţă? Care este politica de preţuri?

Planul managerial Conducera unei afaceri cere mai mult decât dorinţa de a fi propriul tău şef. Necesită dedicaţie, perseverentă, abilitatea de a lua decizii şi abilitatea de a te descurca atât cu angajaţii cât şi cu finanţele. Planul managerial (alături de planul de management financiar şi planul de marketing) pune bazele succesului pentru afacerea

ta.

La fel ca şi mijloacele fixe si echipamentele, oamenii sunt resurse - ei sunt cel mai important bun al unei afaceri. Vei descoperi că angajaţii şi echipa ta joaca un rol important în toate operaţiile afacerii tale. În mod consecvent, este obligatoriu să ştii care sunt calităţile pe care le ai şi cele pe care nu le ai, de vreme ce va trebui să angajezi personal pentru a suplini lipsurile tale. De asemenea, este obligatoriu ca tu să ştii cum să-ţi conduci şi să-ţi tratezi angajaţii. Integrează-i în echipă. Ţine-i la curent

cu

schimbările

şi

cere-le

mereu

părerea

despre

acestea.

Angajaţii au adesea idei excelente care pot duce la acoperirea unor noi segmente de piaţă, la perfecţionări ale produselor şi serviciilor deja existente sau la noi linii de produse şi servicii care pot să îmbunatăţească laturile mai puţin competitive. Planul tău managerial trebuie să răspundă la anumite întrebări, cum ar fi:

Cum te ajută experienţa ta antreprenorială în noua afacere? Care îţi sunt slăbiciunile şi cum poţi să le compensezi? Cine va face parte din echipa managerială? Care sunt punctele tari si cele slabe ale echipei manageriale? Care sunt indatoririle acesteia? Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Sunt bine definite aceste îndatoriri? Va funcţiona această asistenţă? Care este necesarul curent de personal? Care sunt planurile tale pentru angajarea şi instruirea personalului? Ce salarii, beneficii, concedii vei oferi? Ce beneficii, în cazul în care există, îţi poîi permite în acest moment? Planul financiar Managementul financiar solid este una dintre cele mai bune căi pentru ca afacerea ta să rămâna profitabilă şi solvabilă. Fiecare pas făcut cu succes în lumea afacerilor depinde de cât de bine vei putea conduce afacerea din punct de vedere financiar. În fiecare an mii de afaceri cu un potenţial ridicat de succes dau faliment din

cauza

managementului

financiar

prost.

Ca proprietar al unei afaceri, va trebui să identifici şi să implementezi politici care să conducă şi să asigure îndeplinirea obligaţiilor financiare ce-ţi revin. Pentru a-ţi conduce finanţele cât mai bine, planifică-ţi un buget realist prin determinarea sumei de bani care îţi este necesară pentru deschiderea afacerii (costurile de start) şi a sumei necesare pentru a o păstra (costuri de operare). Primul pas pentru crearea unui plan financiar îl constituie dezvoltarea bugetului de start. Bugetul de start include acele costuri care sunt necesare o singură dată, cum ar fi echipamentele, depozitele

utilităţilor,

etc.

Bugetul de start trebuie să acopere următoarele cheltuieli:

Personal (costuri de angajare), Taxe legale si profesionale, Licenţe şi permise, Echipament, Asigurări, Aprovizionare, Publicitate şi promovare, Salarii si prime, Contabilitate, Venituri, Utilităţi, Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Cheltuieli neprevăzute. Un buget operaţional este pregătit în momentul în care eşti cu adevărat gata să-ţi începi afacerea. Bugetul operaţional va reflecta priorităţile de cheltuire a banilor, costurile la care te aştepţi şi cum esti pregătit să faci faţă acestor cheltuieli. Bugetul operaţional trebuie să includă de asemenea şi banii care vor acoperi primele trei sau şase luni de operare. El trebuie să permită următoarele cheltuieli:

Personal, Asigurări, Chirie, Depreciere, Plata împrumuturilor, Publicitate si promovare, Contabilitate, Cheltuieli neprevazute, Salarii si prime, Utilitati, Datorii / subscripţii / onorarii, Taxe, Reparaţii. Secţiunea financiară a planului tău de afaceri trebuie să cuprindă toate

cererile de împrumut pe care le-ai făcut, lista cu echipamente si provizii, balanţa contabilă, analiza financiară, proiecţia veniturilor reale (profitul şi pierderile prevăzute) şi cash-flow-ul. Declaraţia de venit şi previzionare de numerar trebuie să includă o previziune pe trei ani, detaliată pe luni pentru primul an şi pe trimestre pentru următorii doi ani. Sistemul de contabilitate şi sistemul de control al inventarului pe care le vei folosi sunt incluse de obicei tot în această sectiune a planului de afaceri. Chiar dacă îţi dezvolţi singur sistemele de inventar şi de contabilitate, consulta un specialist în finanţe, pentru a inţelege fiecare segment şi operarea acestora. Un specialist în finanţe te poate asista la dezvoltarea acestei părţi a planului de afaceri. Întrebările pe care trebuie să le iei în considerare sunt: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Ce tip de sistem de contabilitate vei folosi? Ce scopuri de vanzari si profituri iti doresti in urmatorul an? Ce proiectii financiare va trebui sa incluzi in planul tau de afaceri? Ce sistem de inventar vei folosi? Planul tau trebuie sa includa explicatia fiecarui proiect in parte. Cu exceptia

cazului in care esti familiarizat cu termenii financiari, cauta ajutor pentru realizarea cash flow-lui, a declaratiei de venit si a balantei. Scopul tau nu este sa devii un expert in finante, ci sa intelegi instrumentele financiare destul de bine pentru a le face folositoare. Contabilul sau specialistul tau in finante te poate ajuta sa-ti atingi scopul.

2. Sinteza planului Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Descrierea serviciilor: Restaurantul „X” oferă un meniu cu mâncăruri și băuturi deosebite, cu specific național sau aparținând bucătăriei internaționale. Firma va ţine o politica strictă de asigurare a calității seviciilor sale, făcând din aceasta un avantaj concurențial. Piața: Activitatea întreprinderii se încadrează în sfera alimentației publice, localizânduse pe segmentul consumatorilor fără pretenții. Condiția esențială de competitivitate într-un astfel de sector o reprezintă satisfacerea exigențelor clienților printr-un meniu variat, de o calitate la nivel, asigurarea unui ambient plăcut în incita restaurantului. Cele mai mari riscuri provin din posibilitatea intrării pe piață a unor reprezentanți ai aceluiaşi domeniu de activitate. Solicitările financiare: Ca urmare a creşterii continue a cererii pentru serviciile restaurantelor în condițiile unei capacități limitate, s-a hotărât deschiderea unui restaurant care vine în întâmpinarea tendințelor pieței. Pentru deschiderea restaurantului, sunt necesare investiţii. Pentru aceasta se urmăreşte contractarea unui credit şi implicarea investiţiilor proprii. Împrumutul va fi garantat printr-un contrat de gaj. I.

Descrirea afacerii

1. Descrirea ideii de afaceri: Prin intermediul restaurantului „X”, Î.I. „Y” va presta servicii de alimentație publică. Ideea este de a presta servicii de o calitate ireproşabilă, cu scopul de a câstiga un renume și o cotă de piață confortabilă. Calitatea ofertei și prețurile accesibile va atrage un număr important de consumatori din zona centrală a oraşului Tiraspol.Conform calculelor, capacitatea de deservire a restaurantului va fi utilizată în proporție de 56%. Strategia afacerii: Pe baza unor cunoștinţe dobândite, și tipul serviciilor ce vor fi oferite, strategia viitoarei afaceri va fi una de diferențiere calitativă față de oferta concurenței. Cu toate că există o serie de localuri în care se poate servi masa la prețuri mai mici, special pentru atragerea și menținerea clienților-țintă vizați de întreprindere, acest tip de strategii se aşteaptă a fi cel mai performant. Studiile de piaţă efectuate argurmentează alegerea acestei strategii. 2. Descrierea societății: Prezentatrea situației actuale: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Firma „Y” este o întreprindere individuală inaugurată în 2007. Forma organizatorico – juridică de înreprindere individuală a fost aleasă din următoarele considerente: cheltuieli mici pentru înregistrare, formalităţi organizaţionale, neînsemnate la înregistrare, nu este necesar capital statutar, poate fi infiinţată de o singură persoană ,fondatorul întotdeauna este conducător, confidenţialitate. Însă cu această formă de întreprindere sunt legate următoarele dezavantaje: posibilităţi de finanţare reduse, fondatorul poartă responsabilitate cu întreagă avere. 3. Descrierea produselor și serviciilor: Obiectivul unității este de a satisface pe deplin exigențele gastronomice ale clienților, având în vedere că preocuparea oamenilor pentru o alimentație sănătoasă și hrănitoare este în creștere în ultimii ani. Produse și servicii: Restaurantul tinde să atragă și să satisfacă pretențiile clienților prin varietatea produselor culinare și sortumentelor de băuturi disponibile. Actuala structură a ofertei poate fi urmărită în tabelul următor:

TIP Gustări reci Preparate felul I Preparate felul II Garnituri Pâine Desert Băuturi fierbinţi Băuturi tari Băuturi răcoritoare Total

Numărul de porţii numerar % 331 20 331 20 331 20 331 20 17 1 83 5 83 5 83 5 66 4 1656 100

Se constată o creștere a interesului consumatorilor față de specialitățile culinare aparținând bucătăriei internaționale. Firma va dispune de personal specializat pentru a satisface pe deplin aceste tendințe de consum. Servicii oferite: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Restaurantul este proiectat pentru 100 de locuri, unde deservirea consumatorilor se va face în mod direct – la una din cele 25 de mese din cadrul restaurantului. De asemenea restaurantul va dispune de bar şi de terasă (pentru zilele de vară când numărul clienţilor creşte). 4. Localizarea restaurantelor: Restaurantul „X” dispune de un amplasament comercial deosebit, fiind amplasat în apropierea intersectiei dintre străzile Fediko si 25Octombrie. Alegerea numărului de locuri şi a orelor de lucru se datorează faptului că amplasamentul se află visavis de Parcul Biruintei astfel încât 25Octombrie beneficiază atât de vecinătatea unui loc intens circulat, şi a cinematografului , cât și de priveliștea oferită de vegetația parcului. 5. Descrirea mediului în care evoluează afacerea: Serviciile de alimentație publică au fost și vor fi întotdeauna o afacere permisivă și permeabilă, deci ușor de imitat și deschisă competiției susținute. Prin urmare și riscul de faliment este destul de mare. În acest gen de activitate influențele generate de sistemul politic, politicile macroeconomice și sistemul juridic nu au o importanță majoră. Ceea ce contează cel mai mult sunt abilitățile managementului de a anticipa și percepe tendințele pieței, de a satisface dorințele clienților și de ai fideliza. După o bună perioadă de timp în care a existat o preferință generală pentru restaurantele fast-food, se constată o tendință de reconsiderare a restaurantelor clasice. Fast-food-urile rămân însă preferatele tineretului și persoanelor cu venituri modeste, conform cererii de piață ocazionate de întocmirea prezentului studiu. II. Planul de marketing În concordanţă cu rezultatele cercetării de piaţă efectuate, clienţii-ţintă au din ce în ce mai puţin timp şi abilităţi să gătească pentru ei, preocupările lor îndreptându-se în general către viaţa socială şi realizarea profesională. Societatea „Y” îşi propune să răspundă eficace acestor tendinţe ale persoanelor ce doresc să servească mâncăruri de calitate, sănătoase, la preţuri accesibile. 1.

Descrierea pieţei:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

În cadrul sectorului terţiar serviciile de alimentaţie publică ocupă locul 14 la nivel naţional, vânzările anuale fiind de aproximativ 100 mln lei. În aceste condiţii, activitatea restaurantelor private reprezintă cca. 90% din totalul activitătii de alimentatie publică. Conform cercetării de piaţă comandate de societatea „Y” moldovenii cheltuiesc în medie 7% din venituri pentru a lua masa în oras. Potrivit statisticilor, acest procent a înregistrat o evoluţie fluctuantă în ultimii 4 ani. În anul 2001 veniturile din activitatea restaurantelor au crescut în termeni reali, ajungând la 3% din veniturile sectorului tertiar. Aceasta tendintă este explicată de tendintele de consum ca fiind efectul schimbării stilului de viată, climatului economic si cresterea varietătii ofertei existente de piată. Anual în capitală se deschid în medie de 5-10 restaurante, 90% fiind localizate în zone usor accesibile ale municipiului. Aceste activităti se dezvoltă în special în zone bune, în apropierea centrelor de afaceri/ spatilor de birouri, calitatea ofertei scăzând în general odata cu depărtarea de zona centrală.

2. Segmentul de piată urmărit: Servicile actuale ale firmei se adresează următorului tip de clienți: persoane între 25 – 28 ani şi persoane peste 28 ani, cu un nivel al salariului cuprins între 100 – 300 USD/lunar cu locuinta sau biroul amplasat în zona de centru a oraşului Chişinău. 3. Trendul pieței: Atât previziunile pe termen scurt, cât si cele pe termen lung indică un trend crescător al acestei activități, în directă corelație cu evoluția previzionată a economiei nationale. Acelasi studiu publicat de agentia de monitorizare a tendintelor de consum arată că, persoanele au venit cel putin mediu vor fi nevoite să servească masa în ora din ce în ce mai des.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

4. Concurența și alte influențe: Concurența poate fi apreciată ca fiind foarte intensă în acest domeniu, la nivelul oraşului activând peste un număr mare de unitați .Din acest motiv Î.I. „Y” va încearcă să se diferențieze și să vină cu o oferta cât mai variabilă la prețuri accesibile, în acest fel încercînd să-şi câștige un segment cu piață bine definită. Deşi au o mare popularitate restaurantele tip Andy’s Pizza, Sheriff’s, nu sunt considerate concurenți direcți sau secundari, ele adresându-se altui segment de piață. Totuşi aceasta exercită o anumită atracție asupra clienților-țintă. Din punct de vedere al serviciilor oferite, o pondere tot mai mare în concurență o au firmele de catering specializate exclusiv pe servicii de livrare a comenzilor la domiciliu sau la birou. Acest tip de activitate a înregistrat în ultimii 2 ani o cre ștere de 20%. Numărul care servesc masa în oraș este în creștere de la an la an. Pe această piață factorii-cheie Î.I. constituie amplasamentul, cantitatea produselor, servicilor și prețurilor practicate. 5. Strategia de marketing: Î.I. „Y” își propune să deţină o cotă stabilă pe piață. În plus conducerea, firmei va adapta meniul la cerințele variate ce vin din partea consumatorilor (în urma sondajelor efectuate). În prima fază sau ales produse specifice bucătăriilor naţionale. Politica de preț: Preţurile vor fi stabilite în aşa mod ca oferta preţ/calitate să atragă cît mai mulţi clienţi.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Compania de promovare și programul de relații publice vor fi conduse în mod direct de domnul S, ce a desfășurat timp de 5 ani o activitate similară pentru cunoscutul restaurant U din capitală. Cu ocazia deschiderii restaurantului vor fi lansate comunicate de presă către toate mass-media interesate de eveniment. S-au finalizat discuțiile privitoare la desfășurarea unor emisiuni pe teme gastronomice ale postului J TV în spațiul viitorului restaurant. Se vor face oferte pentru găzduirea la preț de cost a unor întruniri, reuniuni, decernări de premii, evenimente la care va avea acces și presa. Amenajările necesare: Noul restaurant va fi deschis în zona centrală a orașului, în clădirea fostului restaurant „S”. Amplasamentul viitorului restaurant va fi pe strada Karla

Libnehta. Acesta se află într-o zonă ușor accesibilă. Clădirea în care se va materializa proiectul de invenție necesită unele renovări, îmbunătățiri și amenajări. Pentru aceasta se vor efectua lucrări de consolidare a structurii de rezistență și se vor efectua reparațiile necesare. O atenție specială va fi acordată utilitățiilor, finisajelor superioare și elementelor de decor- geam termopan, lambriuri din lemn prețios, iluminat indirect, instalație de climatizare etc. Incinta va cuprinde o sală de mese (30 mese), un spațiu pentru separeuri (3 mese), bar, garderobă, vestiare pentru angajați, grupuri sanitare, bucătărie, depozit și biroul șefului de restaurant. Restaurantul va beneficia de toate dotările necesare: mobilier, utilaje de bucătărie, veselă. Pentru realizarea amenajărilor vor fi necesare două luni. Cercetarea de piață:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Î.I. „Y” a solicitat o cercetare de piață firmei IRECSON pentru a identifica imaginea restaurantului în piață și situația generală a pieței-țintă. Cercetarea s-a realizat pe un eșantion reprezentativ de 1.000 de subiecți. Rezultatele acestui sondaj se prezintă astfel: 65% dintre subiecți iau masa cel putin de 4 ori/ săptămână la restaurante de clasă similară; 7% declară că iau în mod frecvent masa la restaurantul S; 15% preferă restaurantele luxoase; 25% preferă serviciile de livrare a produselor la domiciliu/ birou; 45% au auzit de restaurantul S, dar nu au servit masa la aceasta (60% sunt din zona de vest a oraşului); 15% nu au auzit de restaurantul S ( numai 40% din aceștia sunt din zona de vest a oraşului); 40% declară că au fost cel putin o dată clienți ai restaurantului S; 60% consideră rezonabil sau atrăgator raportul calitate/ preț pe care operatorul de interviu l-a descris; conform declarațiilor lor, subiecții chestionați cheltuiesc în medie 7% din veniturile lunare pentru a lua masa în oraș; 75% cred că vor apela mai des la serviciile noului restaurant în noul an. 6. Identificarea și analiza riscurilor: Elemente de risc ce ar putea afecta evoluția activității societății sunt: 1. Calitatea conducerii- pentru aceasta se estimează un risc scăzut. Justificarea acestui nivel de risc este dată de respectarea angajamentelor asumate aşa ca: preocuparea permanentă pentru menținerea și dezvoltarea relațiilor de afaceri și portofoliul de clienți, experiență profesională, structură organizatorică bună și capacitatea mare de influențare. 2. Dinamica industriei- prezintă un risc mediu în lumina previziunilor favorabile la nivel macroeconomic, trendului crescător al pieței, poziției concurențiale avantajoase, strategiei realiste, corect dimensionate și direcționate. Un element de risc important îl constituie totuși intenția unor lanțuri de restaurante de renume internațional de a-și extinde prezența în apropierea altor restaurante.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

3.Situația financiară-prezintă de asemenea un risc moderat, fiind caracterizată de: situaţia financiară a întreprinderii este stabilă, restaurantul fiind înfiinţat din fonduri proprii (la 70%), iar rambursarea creditelor luate este de un termen favorabil (1 an). Amenajările necesare vor fi realizate de firma Gama Construct, conform devizului de cheltuieli antecalculat cu ocazia întocmirii planului de afaceri. Societatea dispune de o experiență de peste 8 ani în astfel de activități. Răspândirea pliantelor și fluturașilor va începe cu 2-3 săptămâni înainte de deschiderea restaurantului, iar reclama în presă și radio va fi difuzată din saptamana inaugurării. Utilajele de bucătărie vor fi achiziționate de la furnizorul S.C. Onix S.R., care în urma unei selecții de ofertă (5 ofertanți) a produs cel mai bun raport calitate/preț pentru dotarea restaurantului la capacitatile planificate. Periodic se vor organiza tombole/ concursuri pentru clienții restaurantului, formularele completate cu acel prilej cuprinzând și o serie de întrebări prin care se va obține feedbank din partea acestora. Programul de funcționare al restaurantului se va desfășura între orele 11.00 – 23.00, comenzile pentru bucătari care vor lucra în 2 schimburi (5 bucătari pe schimb), cu program individual de 6 ore pe zi. Structura personalului ce va deservi restaurantul, precum și nivelul de salarizare aferent se prezintă astfel: Denumirea posturi

Numărul de angajaţi

Salari Fond ul tarifar ul de (lei) retribui re (lei) Aparatul administrativ de conducere: Director 1 5000 5000 Contabil şef 1 4000 4000 Contabil 1 3500 3500 Total 3 12500 12500 Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Lucrători din producere: Şef de producere 1 2500 Bucătar de categoria I 1 2000 Bucătar de categoria II 1 1500 Bucătar de categoria 4 1000 III 2 1500 Cofetar Total 9 8500 Lucrători din sfera deservire şi comerţ: Barmen 2 1500 Administrator 1 2000 Chelneri 6 1000 Servitoare 1 700 Muncitori auxiliari 2 700 Total 12 5900 Lucrători auxiliari: Şef de depozit 1 1000 Şofer 1 900 Hamal 1 600 Paznic 1 600 Total 4 3100 Total 18 30000

2500 2000 1500 4000 3000 13000 3000 2000 6000 700 1400 13100 1500 900 600 600 3100 41700

Pentru recrutarea și angajarea de personal ce dispune de abilitățile și experiența necesară atingerii parametrilor solicitați de conducere au fost câte 2 luni. În scopul limitării riscurilor se va mai aloca o lună pentru acomodare și verificarea competenței personalului.

IV. Managementul afacerii 1. Descrierea echipei manageriale: Conducerea operativă a societăţii este asigurată de o echipă echilibrată şi bine închegată, cu experientă şi succese înregistrate în activitatea anterioară. 2.

Consultanții – cheie: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

De-a lungul timpului Î.I. Y şi-a consolidat o serie de relaţii de consultanţă cu persoane fizice care, prin experienţa şi specificul activităţii lor, contribuie la buna desfăşurare a viitoarei afaceri. Printre cele mai importante persoane ce fac parte din această categorie se numără: experţi contabili, avocaţi, etc. 3. Organizarea afacerii: Activitatea restaurantului va fi direct supravegheată de un şef de restaurant care are în subordine 18 angajaţi. Pentru noul restaurant se va recurge la o structură a personalului, numărul salariaţilor şi caracteristicile necesare angajării, specială, permiţând atingerea volumului de activitate previzionat (productivitatea muncii constituind 479260 lei). 4. Politica de management a resurselor umane: Programul de recrutare şi verificare a personalului se va derula conform precizărilor din planul operaţional. Recrutarea personalului se va executa prin colaborare cu firma de recrutare şi plasare a forţei de muncă D. Întregul personal va fi angajat cu carte de muncă, remunerarea sa se face prin salariu fix şi se vor acorda prime cu ocazia anumitor evenimente sau obţinerii unor rezultate deosebite. Evoluţia salarială şi primele se vor corela cu rezultatele individuale ale fiecărui angajat. Politica societăţii de management a resurselor umane presupune programe de pregătire comună a angajaţilor celor două restaurante, mai ales din perioada de acomodare şi verificare a persoanelor nou angajate. V. Necesarul de finanţare 1. Destinaţia fondurilor: Pentru realizarea proiectului de investiţii specificat firma indentifică un necesar de finanţare, suma care se argumentează astfel: Alocări fonduri

Suma, lei Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Achiziţie imobil cu destinaţia restaurant, din care: -Construcţie (250 mp; 500 €/mp) -amenajări -utilaje de bucătărie şi mobilier -transport Total necesar Acoperit de surse proprii Necesar de finanţare

1200000 900000 300000 2400000 2000000 400000

Valoarea amenajărilor rezultă dintr-un deviz antecalculat de societatea ce va efectua aceste lucrări. Sumele necesare achiziţionării utilajelor de bucătărie, mobilierului sunt conforme cu rezultatul selecţiei de ofertă şi studiilor de piaţă efectuate. 2. Modul de finanţare: Se intenţionează ca necesarul de finanţare astfel obţinut să fie acoperit prin obţinerea unui credit din partea unei instituţii specializate. Previziunile financiare sau făcut sub premisele obţinerii unui împrumut pe termen lung de 544987 lei, a cărui rambunsare se va face în 3 ani prin rate egale şi dobândă calculată la sold, şi unui împrumut pe termen scurt de 136247. Rata dobânzii creditului în valută ce a fost utilizată în proiecţiile financiare este de 16% (pentru CBTL) şi 18% (pentru CBTS). 3. Momentul finanţării: Datorită timpului scurt în care se va efectua investiţia, creditul se va trage într-un singur an. 4. Beneficiului finanţatorului: Pentru suma împrumutată (681234 lei) instituţia creditoare va primi o dobândă la sold de 16% pentru CBTL şi 18% pentru CBTS pe an. Conform programului de

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

rambursare a împrumutului, până la momentul recuperării totale a sumelor avansate, finanţatorul va încasa o dobândă totală de 792956 lei.

VI. Planul financiar 1. Elaborarea programei de producere a restaurantului 1.1Determinarea numărului de consumători pentru o zi de muncă. Numărul de consumători pentru o zi de lucru se determină după formula dată: N cons N l .s . ,

unde: Nl.s. – numărul de locuri în sală (100 de locuri); φ – viteza de rotaţie a unui loc în sală; χ – coeficientul de umplere a sălii. Orele de

Viteza de rotaţie a

lucru

unui loc în sală φ 0,5 0,6 1 1 1 0,7 0,8 0,7 0,9 1 0,8 0,7 —

11-12 12-13 13-14 14-15 15-16 16-17 17-18 18-19 19-20 20-21 21-22 22-23 Total

Coeficientul de umplere a sălii χ 0,5 0,6 0,7 0,7 0,8 0,8 0,6 0,7 0,9 0,9 0,7 0,6 —

Numărul de consumători 25 36 70 70 80 56 48 49 81 90 56 42 703

1.2Calcularea numărului de bucate pregătite timp de o zi. Se calculează după formula următoare: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

n N cons m ,

unde: N – numărul de consumători pe zi 703 de consumatori); m – coeficientul de întrebuinţare a bucatelor pentru restaurant (m=3,5). n N cons � m 703 � 3,5 2460.5 bucate pe zi.

1.3Elaborarea meniului. Nr de

Denumirea preparatului

Numărul de porţii

I 1

Gustări reci Ciuperci cu sos de lămâie (a la

(din total) numerar % 331 20 50 15

2 3

grec) Ouă „Cazino” Crochete din şuncă cu pateu de

20 10

6 3

4 5 6 7 II 1 2

ficat Limbă de vită în aspic Aperitiv de casă Gustare „ca la Nistru” Salată bulgărească din ciuperci Preparate frlul I Supă italiană Ciorbă ţărănească cu carne de

45 73 76 57 331 80 78

14 22 23 17 20 24 24

3 4 III 1 2 3

vită Soleankă cu garnitură de carne Supă din carne de vită şi ravioli Preparate felul II Fileu de şalău franţuzesc (ORLY) Peşte umplut ca acasă în aspic Somn cu ciuperci şi sos de

80 93 331 93 78 56

24 28 20 28 24 17

4 5 IV 1 2

smântână Pui cu ciuperci Pilaf cu carne de pui Garnituri Orez fiert Leguminoase fierte

56 48 331 56 48

17 14 20 17 14

ordin

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

3 4 5 6 V 1 2 VI 1 2 3 4 VII 1 2 3 4 5 VIII 1 2 3 4 IX 1 2 3 4

Paste făinoase cu unt Cartofi în lapte Cartofi fri Ciuperci în sos de smântână Pâine Pâine albă de casă Pâine esură Desert Îngheţată asorti Budincă cu mere şi nuci Şerbet de mere cu crupe de griş Ciocolată cu frişcă bătută Băuturi fierbinţi Cafea neagră Cafea cu lămâie şi coniac Cafea ca la orient Ciocolată Ceai cu lapte sau frişcă Băuturi răcoritoare Apă minerală Coca–Cola Pepsi Sucuri naturale Băuturi tari Divin Lichior Vodkă Vin

1.4

40 58 56 73 17 9 8 83 20 20 20 23 83 20 20 20 13 10 83 20 20 20 23 66 16 20 10 20

12 18 17 22 1 50 50 5 24 24 24 28 5 24 24 24 16 12 5 24 24 24 28 4 24 30 16 30

Calcularea cifrei de afacere al întreprinderii

Denumirea materiei prime 1 Ciuperci conservate Pătrunjel verde Mărar verde Ulei Sare Ouă

Cantitate Preţul Costul a materiei materiei kg, buc, l prime, lei prime, lei 2 3 4 Gustări reci 7,09 40 283,55 0,254 20 5,08 0,125 20 2,5 2,375 12 28,5 0,277 2 0,544 10 15/10 15 Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Muştar Salată Făină Lapte Şuncă Limbă de vită Ceapă Ţelină rădăcină Morcov Castraveţi muraţi Gogoşari conservaţi Unt Scumbrie Cartofi Oţet Măsline Caşcaval Ficat de peşte Usturoi Total:

1 3,575 0,2 0,6 0,25 4,5 7,015 0,45 0,64 0,9 0,45 0,325 5,475 2,19 0,975 0,73 1,9 2,28 0,171 — Preparate felul I Fasole albe 4,74 Morcov 5,85 Ţelină rădăcină 3,77 Paste de tomate 0,8 Ceapă 9 Paste făinoasa 0,8 Costiţă afumată 1,6 Usturoi 0,2 Pătrunjel verde 2,59 Sare 1 Carne de vită 16,82 Cartofi 3,9 Ardei gras 0,78 Varză albă 1,56 Roşii 3,9 Mazăre conservată 0,78 Crenvuşte 1,64 Castraveţi muraţi 0,4 Măsline 1,6 Unt 0,64 Smântână 0,8 Pătrunjel rădăcină 1,255

20 20 7 6 30 16 6 20 8 14 13 35 14 8 5 60 34 46 15 —

20 71,5 1,4 3,6 7,5 72 42,09 9 5,12 12,6 5,85 11,375 76,65 17,52 4,875 43,8 64,6 104,88 2,565 912,099

18 8 20 21 6 11 40 15 20 2 50 8 13 7 10 20 30 14 60 35 20 30

85,32 46,8 75,3 17 53,87 8,8 64 3 51,87 2 840,85 31,2 10,14 10,92 39 15,6 49,2 5,6 96 22,4 16 37,65 Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Total: File de şalău Făină Ouă Ulei Sare Molitru Ceapă Lapte Apă minerală Morcovi Lămâie File de somn Ciuperci Caşcaval Roşii Carne de pui Vin Pătrunjel verde Ţelină rădăcină Orez Total: Orez Unt Sare Fasole Paste făinoase Cartofi Lapte Ulei Ciuperci Smântână Total: Pâine albă Pâine sură Total:

— Preparate felul II 11,625 1,539 30 5,0312 0,7282 10,92 4,368 0,468 0,78 3,402 0,078 7 3,528 0,28 2,8 13,52 0,56 0,52 0,48 3,36 —

—

1582,52

40 7 15/10 12 2 70 6 6 8 8 16 120 40 34 10 45 45 20 20 10 —

465 10,773 45 60,3744 1,4564 764,4 26,208 2,808 6,24 27,216 1,248 840 141,12 9,52 28 608,4 25,2 10,4 9,6 33,6 3116,56 38

Garnituri 19,712 5,7505

10 35

5 22,08 1,328 25,68 2,03 1,26 9 2,92

2 18 11 8 6 12 40 20

197,12 201,267 5 10 397,44 14,608 205,47 12,18 15,12 359,452 58,4 1471,05 75

Pâine 1,8 1,6 — Desert

4 5 —

7,2 8 15,2

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Mere Lapte Ouă Zahăr Migdale Crupă de griş Unt Sare Ciocolată Frişcă Îngheţată 1 Îngheţată 2 Îngheţată 3 Total:

2,48 2 40 0,6 0,6 0,32 0,1 0,004 4,6 1,15 0,8 0,8 0,8 — Băuturi fierbinţi Cafea boabe 3 Zahăr 1,3 Lămâie 0,16 Lichior 0,3 Ciocolată 0,156 Lapte 2,645 Ceai 0,02 Total: — Băuturi răcoritoare Apă minerală 10 Coca–Cola 10 Pepsi 10 Sucuri naturale 6,9 Total: — Băuturi tari Divin 1,6 Lichior 2 Vodkă 1 Vin 2 Total: — Total cost: —

10 6 15/10 11 40 11 35 2 35 20 25 25 25 —

24,8 12 600 6,6 24 3,52 3,5 0,008 161 23 20 20 20 918.428

120 11 16 80 75 6 50 —

360 14,3 2,56 24 11,7 15,87 1 429,43

8 15 17 50 —

80 150 170 345 745

50 80 60 45 — —

80 180 60 90 410 9585,09 83

C m. p . / zi 9585 lei, C m. p. / l 9585 30 287550 lei, C m. p. / an 9585 360 3450600 lei.

Pentru a afla cifra de afacere se introduce în calcul adaosul comercial:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

CAzi C m. p.

C m. p. 150

9585

100 CAl 23963 30 718890 lei, CAan 23963 360 8626680 lei.

9585 150 23963 lei, 100

Includem datele în tabel: Denumirea

Zilnic,

Lunar,

Anual, lei

Cifra de Afaceri Cheltuieli pe materie

lei 23963 9585

lei 718890 287550

8626680 3450600

primă Calculăm valoarea ajutată: VA CAan C m. p. / an 8626680 3450600 5176080 lei.

2. Calculul forţei de muncă 2.1 Aparatul administrativ de conducere: Post

Nr de persoane 1

Director întreprindere Contabil şef Contabil

1 1

2.2 Lucrători din sfera de producere: Numărul de lucrători din sfera de producere se determină după formula: N l . p.

nkT 3 2 350 7,6 8 lucrători, Tef 275

unde: n – numărul de posturi, k – numărul de schimburi, T – numărul de zile lucrătoare ale întreprinderii, Tef – timpul efectiv al unui lucrător. Post Şef de producere Bucătar de categoria I Bucătar de categoria II Bucătar de categoria

Nr de persoane 1 1 1 4 Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

III Cofetar

2

2.3 Lucrători din sfera deservirii şi comerţului: Numărul lucrătorilor din sfera deservirii şi cocomerţului se calculează după formula: N l . s .d .

nkT 70 2 350 8,9 9 lucrători, n s Tef 20 275

unde: n – numărul de locuri în sală, k – numărul de schimburi, ns – numărul de locuri deservite de un chelner, T – numărul de zile lucrătoare ale întreprinderii, Tef – timpul efectiv al unui lucrător. Post Barmen Administrator Chelneri Servitoare Muncitori auxeliari

Nr de persoane 2 1 6 1 2

2.4 Lucrători auxiliari: Post

Nr de persoane 1

Şef de depozit Şofer Hamal Paznic

1 1 1

2.5 Fondul de retribuire a muncii: Denumirea posturi

Director

Numărul de angajaţi

Salari Fond ul tarifar ul de (lei) retribui re (lei) Aparatul administrativ de conducere: 1 5000 5000

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Contabil şef Contabil Total

1 4000 1 3500 3 12500 Lucrători din producere: Şef de producere 1 2500 Bucătar de categoria I 1 2000 Bucătar de categoria II 1 1500 Bucătar de categoria 4 1000 III 2 1500 Cofetar Total 9 8500 Lucrători din sfera deservire şi comerţ: Barmen 2 1500 Administrator 1 2000 Chelneri 6 1000 Servitoare 1 700 Muncitori auxiliari 2 700 Total 12 5900 Lucrători auxiliari: Şef de depozit 1 1000 Şofer 1 900 Hamal 1 600 Paznic 1 600 Total 4 3100 Total 18 30000

4000 3500 12500 2500 2000 1500 4000 3000 13000 3000 2000 6000 700 1400 13100 1500 900 600 600 3100 41700

2.6 Calcularea fondului de retribuire pe un an: FRM an 41700 12 500400 lei, 2.7 Calcularea productivităţii muncii: PM

CAan 8626680 479260 lei. N luc 18

Includem datele în tabel: Indicatorii Cifra de afacere Numărul de lucrători Fondul de retribuire a muncii Salariul mediu Productivitatea muncii

Suma anuală, lei 8626680 18 500400 2317 479260

3. Calcularea cheltuielilor de producţie: 3.1 Cheltuieli pe transport: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Cheltuielele pe transport constituie 0,5 – 2 % din cifra de afaceri şi se calculează după formula: Chtr

CAan N ch 8626680 1 86267 lei, 100 100

unde: Nch – nivelul cheltuielelor (%). 3.2 Cheltuieli pe retribuirea muncii: FRM an FRM l 12 41700 12 500400 lei 3.4 Cheltuieli pe arendă şi întreţinere a clădirii: Chcl

CAan N ch 8626680 2 172534 lei. 100 100

unde: Nch – nivelul cheltuielelelor (constituie 1,0 – 2,5%). 3.5 Cheltuieli pe uzură şi amortizare: Introducem datele în tabel: Nr. ord

Denumirea mijloacelor fixe

Ponderea Costul, % mii lei

1

2

3

1 2 3

Clădirea Transport Utilaj frigorific Utilaj mecanic Utilaj termic Tehnica de calcul Alte MF Total

— 25 10

4 5 6 7

Normativul Uzura, de mii amortizare, lei % 4 5 6 (4×5) 1200000 3 36000 300000 10 30000 120000 20 24000

5

60000

30

18000

30 20

360000 240000

20 30

72000 72000

10 100

120000 2400000

10 —

12000 26400 0

3.6 Cheltuielilor pentru energia electrica-Ch e.e.

CAan N ch 8626680 4 345067 100 100

lei.

unde: Nch – nivelul cheltuielelelor (constituie 4%) 3.7 Cheltuieli pe asigurarea socială: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Chas.

FRM an N ch 500400 27,5 137610 100 100

lei

unde: Nch – nivelul cheltuielelelor (constituie 27,5%) 3.8 Cheltuieli pe publicitate: Ch p

CAan N ch 8626680 3 258800 lei. 100 100

unde: Nch – nivelul cheltuielelelor (constituie 3%) 3.9 Cheltuieli pe dobânzi bancare: Fie că pentru deschiderea restaurantului se solicită un credit bancar pe termen lung de 544987 lei, cu rata dobânzii de 16%, şi un credit bancar pe termen scurt de 136247 lei, cu rata dobânzii de 18%, atunci vom avea: 544987 16 87198 lei, 100 136247 18 24524 lei. 100

ChCBTL ChCBTS

În total cheltuielile bancare vor constitui: ChB ChCBTL ChCBTS 87198 24524 111722 lei.

3.10 Cheltuieli administrative generale: Ch

CAan N ch 8626680 2 172534 lei. 100 100

unde: Nch – nivelul cheltuielelelor (constituie 2%) 3.11 Alte cheltuieli: Ch

CAan N ch 8626680 1 86267 lei. 100 100

unde: Nch – nivelul cheltuielelelor (constituie 1%). Includem datele în tabel: Cheltuieli Transport Retribuirea muncii Arendă şi întreţinere Uzură şi amortizare

Suma, lei 8626 7 5004 00 1725 34 2640 00

Nivelul, % 1

Ponderea, % 4

6

23

2

8

3

12

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Energie electrică Asigurări Publicitate Bancare Administrativ generale Alte cheltuieli TOTAL CA

3450 67 1376 10 2588 00 11172 2 1725 34 8626 7 2135 201 8626 680

4

16

2

6

3

12

1

5

2

8

1

4

25

100

—

—

Calculam nivelul după relaţia: N

Ch 100% , CA

Calculăm ponderea după relaţia: P

Ch 100% , Ch

4. Calcularea necesităţii de investiţii şi organizarea creditării. 4.1 Calcularea mijloacelor circulante a materiei prime MCm. p . S C m. p . / zi 7 9585 67095 lei, unde: S – stocul normat ( 7 zile), 4.2 Calcularea mijloacelor circulante investite în inventar: MCin

10 CAl 10 718890 71889 lei, 100 100

20% - mijloacele circulante investite în inventar (constituie 10 – 20%) 4.3 Calcularea mijloacelor circulante investite în casă: MCcasa CAzi 23963 lei, 4.4 Calcularea mijloacelor circulante investite în plăţi de avans MC pl .av.

15 CAl 15 718890 107834 lei, 100 100

4.5 Calcularea mijloacelor circulante totale: MCtotale MCm. p. MCin MCcasa MC pl .av. 67095 71889 23963 107834 Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

270781 lei.

4.6 Calculul mijloacelor fixe totale: Mijloace fixe –sunt bunuri ale firmei care se folosesc în activitatea economică o perioadă îndelungată (mai mult de un an), păstrîndu-şi forma fizică iniţială şi transferându-şi costul în producţia fabricată treptat, pe măsura utilizării lor. MF S � n 250 � 500 � 16 2400000 lei, Inv MFtot MF MC tot 2000000 270781 2270781 lei, MF active (utilaje)=40%=800000 lei MF pasive (clădirea)=60%=1200000 lei 4.7 Calculul capitalului propriu: C p 2270781 0,7 1589547 lei,

4.8 Calculăm timpul de recuperare a cheltuielelor: T

Chtot 2135201 1 an, Pnet 2584747

5. Calcularea principalilor indici economici şi eficienţei economice a proiectului 5.1Profitul brut: Pb VA Chtot 5176080 2135201 3040879 lei.

5.2Profitul net: Pnet Pb I p lei. unde: Ip – impozit pe profit, Ip

Pb 15 3040879 15 456132 lei 100 100

Pnet Pb I p 3040879 456132 2584747 lei.

5.3Rentabilitatea economică: Re

Pnet 2584747 100 100 114% . MFtot 2270781

5.4Rentabilitatea vânzării: Rv

Pnet 2584747 100 100 30% CAan 8626680

5.5Randamentul mijloacelor fixe:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

MF

CAan 8626680 4 lei/leu. MFtot 2256401

5.6Viteza de rulaj: Vr

CAan 8626590 32 ori. MC tot 270781

Vr1

350 350 11 zile. Vr 32

Introducem indicii în tabel: Nr. ord 1 2 3

4 5 6 7 8 9 10 11 12

Indicii Cifra de afaceri Valoarea ajutată Numărul total de lucrători din producere Cheltuieli de producere şi desfacere Nivelul relativ al cheltuielilor producere şi desfacere Retribuirea muncii Profit Impozit pe profit Randamentul MF Rentabilitatea vînzării Rentabilitatea întreprinderii Productivitatea muncii

de

13

Viteza de rulaj a mijloacelor circulante:

14 15

Timpul de recuperare Lichiditatea întreprinderii: la început de activitate la sfîrşit de activitate Solvabilitatea întreprinderii: la început de activitate la sfîrşit de activitate

16

U/M

Suma

lei lei oame ni oame ni lei %

8626680 5176080 18 9

lei lei lei lei/lei % % lei/o m ori zile ani

500400 2584747 456132 4 30 114 479260

—

1,98 1,21

—

0,74 0,75

2135201 25

32 11

6. Calculul solvabilităţii şi lichidităţii. 6.1 Calculăm lichiditatea: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

L1

ATS1 270781 1,98 , DTS1 136247

L2

ATS 2 629953 1,21 , DTS 2 520406

unde: L1,2 – lichiditatea la începutul şi sfârşitul perioadei (≥1,2), ATS1,2 – activele pe termen scurt la începutul şi sfârşitul perioadei, DTS1,2 – datorii pe termen scurt la începutul şi sfârşitul perioadei. 6.2 Calculăm solvabilitatea: S1 S2

C p1 C p1 DTL1 C p2 C p 2 DTL2

1589547 0,74 , 1589547 544987

1589547 0,75 , 1589547 520000

unde: S1,2 – solvabilitatea la începutul şi sfârşitul perioadei (≥0,65), Cp1,2 – capitalul propriu la începutul şi sfârşitul perioadei, DTL1,2 – datorii pe termen lung la începutul şi sfârşitul perioadei.

3. Concluzie În lucrarea dată am efectuat planificarea unei unităţi de alimentaţie publica, unui restaurant cu capacitatea de 70 locuri. Efectuînd analiza viitoarei întreprinderi am elaborat un plan de afaceri care constă din: Descrierea afacerii; Planul de marketing; Planul managerial; Planul de management financiar. Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Principalul punct din acest plan îl constituie cel financiar, deoarece efectuînd-ul putem pune baza viitoarei afaceri, ştiind din start cheltuielele viitoare, solicitările financiare, rentabilitatea viitoarei afaceri, etc. În urma calculelor efectuate, am primit următorul tabel de sinteză, în care sunt prezentaţi principalii indici de eficienţă economică, cu ajutorul căruia putem face concluziile finale: Nr. ord 1 2 3

4 5 6 7 8 9 10 11 12

Indicii Cifra de afaceri Valoarea ajutată Numărul total de lucrători din producere Cheltuieli de producere şi desfacere Nivelul relativ al cheltuielilor producere şi desfacere Retribuirea muncii Profit Impozit pe profit Randamentul MF Rentabilitatea vînzării Rentabilitatea întreprinderii Productivitatea muncii

de

13

Viteza de rulaj a mijloacelor circulante:

14 15

Timpul de recuperare Lichiditatea întreprinderii: la început de activitate la sfîrşit de activitate Solvabilitatea întreprinderii: la început de activitate la sfîrşit de activitate

16

U/M

Suma

lei lei oame ni oame ni lei %

8626680 5176080 18 9

lei lei lei lei/lei % % lei/o m ori zile ani

500400 2584747 456132 4 30 114 479260

—

1,98 1,21

—

0,74 0,75

2135201 25

32 11

Din tabel putem evidenţia următoarele: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Profitul net constituie 2584747 lei; Rentabilitatea afacerii este de 114 %, Solvabilitatea este de 0,74 şi 0,75, la începutul şi sfârşitul perioadei de gestiune respectiv, Lichiditatea este de 1,98 şi 1,2 la începutul şi sfârşitul perioadei de gestiune respectiv. Analizînd datele obţinute observăm că lichiditatea, care constituie capacitatea întrprinderii de a întoarce datoriile pe termenscurt, scade la sfârşitul perioadei faţa de cea de la-nceputul acesteea (1,2 faţă de 1,98), ceea ce este un semn de alertă pentru întreprindere şi poate aduce la default. După întocmirea bilanţului contabil putem face concluzia că diferenţa mare între date este cauzată de datoriile faţă de personal (retribuirea muncii), care constituie 500400 lei (23% din totalul cheltuielelor întreprinderii). Pentru a rezolva problema dată în viitor vor fi introduse schimbări în retribuirea muncii angajaţilor ce vor aduce la scăderea salariilor lunare, sau la diminuarea numărului angajaţilor (care constituie 18 persoane din care 9 sunt incluse în sfera de producere).

Bibliografie 1. „Legea cu privire la întreprindere si antreprenoriat”;

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

2. „Îndrumar metodic la compartimentul economic al tezei de diploma”, specialitatea TPAP-2205 Tehnologia Produselor Alimentatiei Publice, Chişinău 2002;

3. „Tehnologia produselor alimentaţiei publice”, Reţetar pentru preparate culinare, U.T.M., Chişinău;

4. Reţeaua InterNET.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

1. Introducere – pagina 3-8; 2. Sinteza planului – 9-34; 2.1Descrierea afacerii – 9-11; 2.2Planul marketing – 11-15; 2.3Planul operaţional – 16-17; 2.4Managementul afacerii – 17-18; 2.5Necesarul financiar – 18-19; 2.6Planul financiar – 20-34; 3. Concluzia – 35-36; 4. Bibliografia – 37.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

1. Introducere Ce este un plan de afaceri? Pentru a înţelege ce este un plan de afaceri trebuie definit întâi conceptul de „afacere”. O definiţie neconvenţională a acestui concept, poate fi: "intenţia unei persoane (fizice sau juridice) de a face/a întreprinde anumite activităţi оn scopul obţinerii

unui

profit".

O afacere trebuie aşadar bine pregătită, din timp, exact aşa ca atunci când îţi construieşti o casă; trebuie ca оnainte de a te apuca de construcţia efectivă, să pui pe hârtie sub forma unui proiect concepţia şi calculele tale. Acest proiect este planul de afaceri: proiectul afacerii tale. Şi , evident o afacere bună necesită un plan de afaceri bine

conceput. Un plan de afaceri se bazează pe următoarele elemente:

un întreprinzător, care îşi asumă conştient anumite riscuri şi doreşte să obţină un anumit profit mai multe activităţi care consumă resurse şi care generează profit (ideea de afacere) un mediu în care se desfăşoară aceste activităţi (mediul de afaceri). De ce este nevoie de un plan de afaceri? Înainte ca zidurile halei de fabricaţie sau oricare alte spaţii ale firmei tale să fie construite, conceptul firmei se naşte în mintea oricărui întreprinzător parcurgând câteva etape: - la început a fost ideea ta de afacere - apoi din idee s-a născut viziunea ta - şi în final pentru a aplica strategia ta ai nevoie de planul afacerii tale.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Iată de ce acest plan reprezintă pe de o parte instrumentul intern prin care tu poţi conduce şi controla, pentru tine, оntregul proces de demarare a firmei tale. In egală măsură planul de afaceri reprezintă şi un instrument extern, fiind şi un instrument excelent de comunicare cu mediul economic. Acesta „transmite” tuturor celor din jurul tău, clienţi, furnizori, parteneri strategici, finanţatori, acţionari, că tu ştii cu certitudine ce ai de făcut, iar într-o economie de piaţă funcţională, partenerii tăi de afaceri serioşi apreciază acest lucru şi te vor percepe ca pe un actor pertinent al mediului economic. Structura plan de afaceri Ce contine un plan de afaceri? Iata o intrebare necesara, dar pe care intreprinzatorii mici si mijlocii o pun foarte rar. Cuprinsul unui plan de afaceri este compus din patru secţiuni distincte: 1) descrierea afacerii, 2) planul de marketing, 3) planul managerial, 4) planul de management financiar. Anexele planului de afaceri trebuie sa conţina un rezumat al afacerii, documentele anexe si predicţiile financiare. Descrierea afacerii În această secţiune trebuie să faci o descriere detaliată a afacerii tale. O întrebare care merită pusă este: ce afacere am eu? Când răspunzi la această întrebare, nu uita să incluzi produsul, piaţa si serviciile, dar şi o descriere clară a ceea ce face afacerea ta unică (unique selling point). E bine de ştiut totuşi că, pe măsura ce vei dezvolta planul de afaceri, probabil va trebui să modifici sau să transformi

întrebarile

initiale.

Secţiunea dedicată descrierii afacerii este împărţită în trei subdiviziuni. Prima dintre ele este descrierea propriu-zisă a afacerii, cea de-a doua descrie produsul sau servicul pe care ai de gând să-l oferi, iar cea de-a treia descrie localizarea afacerii tale şi de ce aceasta este necesară. Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

A. Descrierea afacerii Forma legală a afacerii: proprietate, parteneriat, corporatie. Licenţele si permisele de care ai nevoie; Tipul afacerii: comert, productie, serviciu; Ce este produsul sau serviciul tău; Precizează dacă este o afacere noua, independentă, o achiziţie, o extindere, o franciză; De ce va fi profitabila afacerea ta? Care sunt oportunităţile de dezvoltare? Va influenţa franciza ritmul de creştere? Când va fi lansată propriu-zis afacerea (ziua, ora); Ce ai aflat despre tipul de afacere în care te lansezi din surse externe (distribuitori, publicaţii de specialitate, etc.) Coperta include numele, adresa, numerele de telefon şi numele tuturor acţionarilor. Nu uita să evidenţiezi aspectul de unicitate (unique selling point) al afacerii tale, de ce şi în ce fel va atrage consumatorii. Pune în valoare orice idee sau caracteristică nouă care ar putea să îţi mărească şansele

de succes.

Descrierea afacerii trebuie să evidenţieze clar scopurile şi obiectivele afacerii şi să arate de ce eşti sau vrei să fii în această afacere. Produsul/serviciul

Încearcă să prezinţi beneficiile produsului sau serviciului oferit de tine din perspectiva consumatorului. Un antreprenor de succes ştie ce vrea consumatorul sau cel putin are o idee despre aşteptările sale. Acest tip de anticipare ajută foarte mult la atingerea satisfacţiei clientului si la formarea loialitaţii acestuia, şi în mod sigur este o strategie bună de a depăşi concurenţa sau chiar de a o înlătura. B. Descrierea produsului: Ceea ce vinzi; Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Ce beneficii aduce consumatorului; Ce produse sunt cerute si dacă ele vor garanta vânzări constante; Ce aduce diferit produsul sau serviciul oferit de tine. Locaţia Succesul sau esecul afacerii tale depinde foarte mult de locaţia ei. Trebuie să fii aproape de consumatori: aceştia să aibă simţul accesibilităţii si al siguranţei. Ia în considerare următoarele întrebări atunci când scrii această secţiune: C. Descrierea locaţiei

Care sunt nevoile locaţiei? De cât spaţiu ai nevoie? De ce sunt de dorit zona şi clădirea respectivă? Este uşor accesibilă? Se află într-o zonă cu transport în comun? Iluminarea stradală este adecvată? Există segmente de piaţă sau demografice de interes? Planul de marketing Marketingul joacă un rol vital în investiţiile de succes. Cât de bine faci marketingul pentru produsul tău va determina succesul afacerii. Elementul cheie al unui plan de marketing de succes este buna cunoaştere a nevoilor, dorinţelor si aşteptărilor clienţilor. Identificînd aceşti factori, poţi realiza o strategie de marketing care îţi va permite să trezesti şi să satisfaci nevoile clienţilor tăi. Identifică-ţi clienţii în funcţie de vârstă, sex, venit, nivel educaţional, rezidenţă. La început, concentrează-te asupra acelor clienţi care aproape sigur se vor îndrepta spre produsul tău. Odata cu extinderea numărului de clienţi, va trebui să modifici si planul de marketing, pentru a-i include şi pe ceilalaţi. Construieşte planul de afaceri răspunzind la urmatoarele întrebări:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Cine sunt clienţii tăi? Defineşte-ţi piaţa vizată. Piaţa pe care vei intra este în creştere? Constantă? În declin? Poate fi extinsă piaţa? Cum îţi vei atrage, menţine şi creşte cota de piaţă? Care este politica de preţuri?

Planul managerial Conducera unei afaceri cere mai mult decât dorinţa de a fi propriul tău şef. Necesită dedicaţie, perseverentă, abilitatea de a lua decizii şi abilitatea de a te descurca atât cu angajaţii cât şi cu finanţele. Planul managerial (alături de planul de management financiar şi planul de marketing) pune bazele succesului pentru afacerea

ta.

La fel ca şi mijloacele fixe si echipamentele, oamenii sunt resurse - ei sunt cel mai important bun al unei afaceri. Vei descoperi că angajaţii şi echipa ta joaca un rol important în toate operaţiile afacerii tale. În mod consecvent, este obligatoriu să ştii care sunt calităţile pe care le ai şi cele pe care nu le ai, de vreme ce va trebui să angajezi personal pentru a suplini lipsurile tale. De asemenea, este obligatoriu ca tu să ştii cum să-ţi conduci şi să-ţi tratezi angajaţii. Integrează-i în echipă. Ţine-i la curent

cu

schimbările

şi

cere-le

mereu

părerea

despre

acestea.

Angajaţii au adesea idei excelente care pot duce la acoperirea unor noi segmente de piaţă, la perfecţionări ale produselor şi serviciilor deja existente sau la noi linii de produse şi servicii care pot să îmbunatăţească laturile mai puţin competitive. Planul tău managerial trebuie să răspundă la anumite întrebări, cum ar fi:

Cum te ajută experienţa ta antreprenorială în noua afacere? Care îţi sunt slăbiciunile şi cum poţi să le compensezi? Cine va face parte din echipa managerială? Care sunt punctele tari si cele slabe ale echipei manageriale? Care sunt indatoririle acesteia? Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Sunt bine definite aceste îndatoriri? Va funcţiona această asistenţă? Care este necesarul curent de personal? Care sunt planurile tale pentru angajarea şi instruirea personalului? Ce salarii, beneficii, concedii vei oferi? Ce beneficii, în cazul în care există, îţi poîi permite în acest moment? Planul financiar Managementul financiar solid este una dintre cele mai bune căi pentru ca afacerea ta să rămâna profitabilă şi solvabilă. Fiecare pas făcut cu succes în lumea afacerilor depinde de cât de bine vei putea conduce afacerea din punct de vedere financiar. În fiecare an mii de afaceri cu un potenţial ridicat de succes dau faliment din

cauza

managementului

financiar

prost.

Ca proprietar al unei afaceri, va trebui să identifici şi să implementezi politici care să conducă şi să asigure îndeplinirea obligaţiilor financiare ce-ţi revin. Pentru a-ţi conduce finanţele cât mai bine, planifică-ţi un buget realist prin determinarea sumei de bani care îţi este necesară pentru deschiderea afacerii (costurile de start) şi a sumei necesare pentru a o păstra (costuri de operare). Primul pas pentru crearea unui plan financiar îl constituie dezvoltarea bugetului de start. Bugetul de start include acele costuri care sunt necesare o singură dată, cum ar fi echipamentele, depozitele

utilităţilor,

etc.

Bugetul de start trebuie să acopere următoarele cheltuieli:

Personal (costuri de angajare), Taxe legale si profesionale, Licenţe şi permise, Echipament, Asigurări, Aprovizionare, Publicitate şi promovare, Salarii si prime, Contabilitate, Venituri, Utilităţi, Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Cheltuieli neprevăzute. Un buget operaţional este pregătit în momentul în care eşti cu adevărat gata să-ţi începi afacerea. Bugetul operaţional va reflecta priorităţile de cheltuire a banilor, costurile la care te aştepţi şi cum esti pregătit să faci faţă acestor cheltuieli. Bugetul operaţional trebuie să includă de asemenea şi banii care vor acoperi primele trei sau şase luni de operare. El trebuie să permită următoarele cheltuieli:

Personal, Asigurări, Chirie, Depreciere, Plata împrumuturilor, Publicitate si promovare, Contabilitate, Cheltuieli neprevazute, Salarii si prime, Utilitati, Datorii / subscripţii / onorarii, Taxe, Reparaţii. Secţiunea financiară a planului tău de afaceri trebuie să cuprindă toate

cererile de împrumut pe care le-ai făcut, lista cu echipamente si provizii, balanţa contabilă, analiza financiară, proiecţia veniturilor reale (profitul şi pierderile prevăzute) şi cash-flow-ul. Declaraţia de venit şi previzionare de numerar trebuie să includă o previziune pe trei ani, detaliată pe luni pentru primul an şi pe trimestre pentru următorii doi ani. Sistemul de contabilitate şi sistemul de control al inventarului pe care le vei folosi sunt incluse de obicei tot în această sectiune a planului de afaceri. Chiar dacă îţi dezvolţi singur sistemele de inventar şi de contabilitate, consulta un specialist în finanţe, pentru a inţelege fiecare segment şi operarea acestora. Un specialist în finanţe te poate asista la dezvoltarea acestei părţi a planului de afaceri. Întrebările pe care trebuie să le iei în considerare sunt: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Ce tip de sistem de contabilitate vei folosi? Ce scopuri de vanzari si profituri iti doresti in urmatorul an? Ce proiectii financiare va trebui sa incluzi in planul tau de afaceri? Ce sistem de inventar vei folosi? Planul tau trebuie sa includa explicatia fiecarui proiect in parte. Cu exceptia

cazului in care esti familiarizat cu termenii financiari, cauta ajutor pentru realizarea cash flow-lui, a declaratiei de venit si a balantei. Scopul tau nu este sa devii un expert in finante, ci sa intelegi instrumentele financiare destul de bine pentru a le face folositoare. Contabilul sau specialistul tau in finante te poate ajuta sa-ti atingi scopul.

2. Sinteza planului Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Descrierea serviciilor: Restaurantul „X” oferă un meniu cu mâncăruri și băuturi deosebite, cu specific național sau aparținând bucătăriei internaționale. Firma va ţine o politica strictă de asigurare a calității seviciilor sale, făcând din aceasta un avantaj concurențial. Piața: Activitatea întreprinderii se încadrează în sfera alimentației publice, localizânduse pe segmentul consumatorilor fără pretenții. Condiția esențială de competitivitate într-un astfel de sector o reprezintă satisfacerea exigențelor clienților printr-un meniu variat, de o calitate la nivel, asigurarea unui ambient plăcut în incita restaurantului. Cele mai mari riscuri provin din posibilitatea intrării pe piață a unor reprezentanți ai aceluiaşi domeniu de activitate. Solicitările financiare: Ca urmare a creşterii continue a cererii pentru serviciile restaurantelor în condițiile unei capacități limitate, s-a hotărât deschiderea unui restaurant care vine în întâmpinarea tendințelor pieței. Pentru deschiderea restaurantului, sunt necesare investiţii. Pentru aceasta se urmăreşte contractarea unui credit şi implicarea investiţiilor proprii. Împrumutul va fi garantat printr-un contrat de gaj. I.

Descrirea afacerii

1. Descrirea ideii de afaceri: Prin intermediul restaurantului „X”, Î.I. „Y” va presta servicii de alimentație publică. Ideea este de a presta servicii de o calitate ireproşabilă, cu scopul de a câstiga un renume și o cotă de piață confortabilă. Calitatea ofertei și prețurile accesibile va atrage un număr important de consumatori din zona centrală a oraşului Tiraspol.Conform calculelor, capacitatea de deservire a restaurantului va fi utilizată în proporție de 56%. Strategia afacerii: Pe baza unor cunoștinţe dobândite, și tipul serviciilor ce vor fi oferite, strategia viitoarei afaceri va fi una de diferențiere calitativă față de oferta concurenței. Cu toate că există o serie de localuri în care se poate servi masa la prețuri mai mici, special pentru atragerea și menținerea clienților-țintă vizați de întreprindere, acest tip de strategii se aşteaptă a fi cel mai performant. Studiile de piaţă efectuate argurmentează alegerea acestei strategii. 2. Descrierea societății: Prezentatrea situației actuale: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Firma „Y” este o întreprindere individuală inaugurată în 2007. Forma organizatorico – juridică de înreprindere individuală a fost aleasă din următoarele considerente: cheltuieli mici pentru înregistrare, formalităţi organizaţionale, neînsemnate la înregistrare, nu este necesar capital statutar, poate fi infiinţată de o singură persoană ,fondatorul întotdeauna este conducător, confidenţialitate. Însă cu această formă de întreprindere sunt legate următoarele dezavantaje: posibilităţi de finanţare reduse, fondatorul poartă responsabilitate cu întreagă avere. 3. Descrierea produselor și serviciilor: Obiectivul unității este de a satisface pe deplin exigențele gastronomice ale clienților, având în vedere că preocuparea oamenilor pentru o alimentație sănătoasă și hrănitoare este în creștere în ultimii ani. Produse și servicii: Restaurantul tinde să atragă și să satisfacă pretențiile clienților prin varietatea produselor culinare și sortumentelor de băuturi disponibile. Actuala structură a ofertei poate fi urmărită în tabelul următor:

TIP Gustări reci Preparate felul I Preparate felul II Garnituri Pâine Desert Băuturi fierbinţi Băuturi tari Băuturi răcoritoare Total

Numărul de porţii numerar % 331 20 331 20 331 20 331 20 17 1 83 5 83 5 83 5 66 4 1656 100

Se constată o creștere a interesului consumatorilor față de specialitățile culinare aparținând bucătăriei internaționale. Firma va dispune de personal specializat pentru a satisface pe deplin aceste tendințe de consum. Servicii oferite: Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Restaurantul este proiectat pentru 100 de locuri, unde deservirea consumatorilor se va face în mod direct – la una din cele 25 de mese din cadrul restaurantului. De asemenea restaurantul va dispune de bar şi de terasă (pentru zilele de vară când numărul clienţilor creşte). 4. Localizarea restaurantelor: Restaurantul „X” dispune de un amplasament comercial deosebit, fiind amplasat în apropierea intersectiei dintre străzile Fediko si 25Octombrie. Alegerea numărului de locuri şi a orelor de lucru se datorează faptului că amplasamentul se află visavis de Parcul Biruintei astfel încât 25Octombrie beneficiază atât de vecinătatea unui loc intens circulat, şi a cinematografului , cât și de priveliștea oferită de vegetația parcului. 5. Descrirea mediului în care evoluează afacerea: Serviciile de alimentație publică au fost și vor fi întotdeauna o afacere permisivă și permeabilă, deci ușor de imitat și deschisă competiției susținute. Prin urmare și riscul de faliment este destul de mare. În acest gen de activitate influențele generate de sistemul politic, politicile macroeconomice și sistemul juridic nu au o importanță majoră. Ceea ce contează cel mai mult sunt abilitățile managementului de a anticipa și percepe tendințele pieței, de a satisface dorințele clienților și de ai fideliza. După o bună perioadă de timp în care a existat o preferință generală pentru restaurantele fast-food, se constată o tendință de reconsiderare a restaurantelor clasice. Fast-food-urile rămân însă preferatele tineretului și persoanelor cu venituri modeste, conform cererii de piață ocazionate de întocmirea prezentului studiu. II. Planul de marketing În concordanţă cu rezultatele cercetării de piaţă efectuate, clienţii-ţintă au din ce în ce mai puţin timp şi abilităţi să gătească pentru ei, preocupările lor îndreptându-se în general către viaţa socială şi realizarea profesională. Societatea „Y” îşi propune să răspundă eficace acestor tendinţe ale persoanelor ce doresc să servească mâncăruri de calitate, sănătoase, la preţuri accesibile. 1.

Descrierea pieţei:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

În cadrul sectorului terţiar serviciile de alimentaţie publică ocupă locul 14 la nivel naţional, vânzările anuale fiind de aproximativ 100 mln lei. În aceste condiţii, activitatea restaurantelor private reprezintă cca. 90% din totalul activitătii de alimentatie publică. Conform cercetării de piaţă comandate de societatea „Y” moldovenii cheltuiesc în medie 7% din venituri pentru a lua masa în oras. Potrivit statisticilor, acest procent a înregistrat o evoluţie fluctuantă în ultimii 4 ani. În anul 2001 veniturile din activitatea restaurantelor au crescut în termeni reali, ajungând la 3% din veniturile sectorului tertiar. Aceasta tendintă este explicată de tendintele de consum ca fiind efectul schimbării stilului de viată, climatului economic si cresterea varietătii ofertei existente de piată. Anual în capitală se deschid în medie de 5-10 restaurante, 90% fiind localizate în zone usor accesibile ale municipiului. Aceste activităti se dezvoltă în special în zone bune, în apropierea centrelor de afaceri/ spatilor de birouri, calitatea ofertei scăzând în general odata cu depărtarea de zona centrală.

2. Segmentul de piată urmărit: Servicile actuale ale firmei se adresează următorului tip de clienți: persoane între 25 – 28 ani şi persoane peste 28 ani, cu un nivel al salariului cuprins între 100 – 300 USD/lunar cu locuinta sau biroul amplasat în zona de centru a oraşului Chişinău. 3. Trendul pieței: Atât previziunile pe termen scurt, cât si cele pe termen lung indică un trend crescător al acestei activități, în directă corelație cu evoluția previzionată a economiei nationale. Acelasi studiu publicat de agentia de monitorizare a tendintelor de consum arată că, persoanele au venit cel putin mediu vor fi nevoite să servească masa în ora din ce în ce mai des.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

4. Concurența și alte influențe: Concurența poate fi apreciată ca fiind foarte intensă în acest domeniu, la nivelul oraşului activând peste un număr mare de unitați .Din acest motiv Î.I. „Y” va încearcă să se diferențieze și să vină cu o oferta cât mai variabilă la prețuri accesibile, în acest fel încercînd să-şi câștige un segment cu piață bine definită. Deşi au o mare popularitate restaurantele tip Andy’s Pizza, Sheriff’s, nu sunt considerate concurenți direcți sau secundari, ele adresându-se altui segment de piață. Totuşi aceasta exercită o anumită atracție asupra clienților-țintă. Din punct de vedere al serviciilor oferite, o pondere tot mai mare în concurență o au firmele de catering specializate exclusiv pe servicii de livrare a comenzilor la domiciliu sau la birou. Acest tip de activitate a înregistrat în ultimii 2 ani o cre ștere de 20%. Numărul care servesc masa în oraș este în creștere de la an la an. Pe această piață factorii-cheie Î.I. constituie amplasamentul, cantitatea produselor, servicilor și prețurilor practicate. 5. Strategia de marketing: Î.I. „Y” își propune să deţină o cotă stabilă pe piață. În plus conducerea, firmei va adapta meniul la cerințele variate ce vin din partea consumatorilor (în urma sondajelor efectuate). În prima fază sau ales produse specifice bucătăriilor naţionale. Politica de preț: Preţurile vor fi stabilite în aşa mod ca oferta preţ/calitate să atragă cît mai mulţi clienţi.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Compania de promovare și programul de relații publice vor fi conduse în mod direct de domnul S, ce a desfășurat timp de 5 ani o activitate similară pentru cunoscutul restaurant U din capitală. Cu ocazia deschiderii restaurantului vor fi lansate comunicate de presă către toate mass-media interesate de eveniment. S-au finalizat discuțiile privitoare la desfășurarea unor emisiuni pe teme gastronomice ale postului J TV în spațiul viitorului restaurant. Se vor face oferte pentru găzduirea la preț de cost a unor întruniri, reuniuni, decernări de premii, evenimente la care va avea acces și presa. Amenajările necesare: Noul restaurant va fi deschis în zona centrală a orașului, în clădirea fostului restaurant „S”. Amplasamentul viitorului restaurant va fi pe strada Karla

Libnehta. Acesta se află într-o zonă ușor accesibilă. Clădirea în care se va materializa proiectul de invenție necesită unele renovări, îmbunătățiri și amenajări. Pentru aceasta se vor efectua lucrări de consolidare a structurii de rezistență și se vor efectua reparațiile necesare. O atenție specială va fi acordată utilitățiilor, finisajelor superioare și elementelor de decor- geam termopan, lambriuri din lemn prețios, iluminat indirect, instalație de climatizare etc. Incinta va cuprinde o sală de mese (30 mese), un spațiu pentru separeuri (3 mese), bar, garderobă, vestiare pentru angajați, grupuri sanitare, bucătărie, depozit și biroul șefului de restaurant. Restaurantul va beneficia de toate dotările necesare: mobilier, utilaje de bucătărie, veselă. Pentru realizarea amenajărilor vor fi necesare două luni. Cercetarea de piață:

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data

Î.I. „Y” a solicitat o cercetare de piață firmei IRECSON pentru a identifica imaginea restaurantului în piață și situația generală a pieței-țintă. Cercetarea s-a realizat pe un eșantion reprezentativ de 1.000 de subiecți. Rezultatele acestui sondaj se prezintă astfel: 65% dintre subiecți iau masa cel putin de 4 ori/ săptămână la restaurante de clasă similară; 7% declară că iau în mod frecvent masa la restaurantul S; 15% preferă restaurantele luxoase; 25% preferă serviciile de livrare a produselor la domiciliu/ birou; 45% au auzit de restaurantul S, dar nu au servit masa la aceasta (60% sunt din zona de vest a oraşului); 15% nu au auzit de restaurantul S ( numai 40% din aceștia sunt din zona de vest a oraşului); 40% declară că au fost cel putin o dată clienți ai restaurantului S; 60% consideră rezonabil sau atrăgator raportul calitate/ preț pe care operatorul de interviu l-a descris; conform declarațiilor lor, subiecții chestionați cheltuiesc în medie 7% din veniturile lunare pentru a lua masa în oraș; 75% cred că vor apela mai des la serviciile noului restaurant în noul an. 6. Identificarea și analiza riscurilor: Elemente de risc ce ar putea afecta evoluția activității societății sunt: 1. Calitatea conducerii- pentru aceasta se estimează un risc scăzut. Justificarea acestui nivel de risc este dată de respectarea angajamentelor asumate aşa ca: preocuparea permanentă pentru menținerea și dezvoltarea relațiilor de afaceri și portofoliul de clienți, experiență profesională, structură organizatorică bună și capacitatea mare de influențare. 2. Dinamica industriei- prezintă un risc mediu în lumina previziunilor favorabile la nivel macroeconomic, trendului crescător al pieței, poziției concurențiale avantajoase, strategiei realiste, corect dimensionate și direcționate. Un element de risc important îl constituie totuși intenția unor lanțuri de restaurante de renume internațional de a-și extinde prezența în apropierea altor restaurante.

Coala

Proiect la Management Mod Coala

Nr. Document

Semnat

Data